観測史上最も気温の高い年に開催されたのが、第28回国連気候変動会議、COP28です。

温暖化は進む

近年の政策の進展や市場の心強い動きにもかかわらず、これらの報告書を総合すると、パリ協定の気候目標に合致させるためには、ゼロエミッションの道路交通に関するさらなる政策行動が不可欠である理由が浮かび上がってきます。

ICCT(国際クリーン交通委員会)が発表したゼロ・エミッション車(ZEV:バッテリー電気自動車と水素燃料電池電気自動車を含む)への移行に関する最新情報では、この2年間で政策の勢いが顕著に加速していることがわかりました。

各国政府が国内外の公約を履行すれば、2030年には世界で販売される新車の約40%、新車バス販売の30%、新車トラック販売の20%をZEVが占めることになります。

最近の政策と合わせると、このポリティカル・モメンタムのシナリオでは、2021年8月までに採択された政策と比較して、2050年までに420億トンのCO2排出を回避できると予測されています。この削減量は、5年以上にわたって世界の道路からすべての自動車を排除するのに相当する大きなものですが、パリ協定の目標に沿うほど大きなものではありません。

重要な電気自動車

電気自動車は、国際エネルギー機関(IEA)の「ネット・ゼロ・ロードマップ」の最新版で、世界のエネルギー・システムの中で傑出した存在として挙げられています。その報告書によれば、電気自動車は、今世紀末までに温暖化を1.5℃に抑えるというIEAの規範的シナリオで定義された「マイルストーンに沿ったもの」であるとのことです。

IEAの計算によれば、電気自動車(EV)バッテリーのサプライチェーン全体における発表は、2030年までに新車販売台数の3分の2を、2035年までに新車販売台数の100%を電気自動車が占めることを可能にするペースで加速しています。これは、電気自動車の供給が野心的なZEV政策に追いつくことができるか疑問に思っている政策立案者にとって朗報です。

「自動車、内燃機関時代の終焉」

RMI(ロッキーマウンテン研究所)のX-changeシリーズの最新作「自動車、内燃機関時代の終焉」では、EVの継続的な普及についてさらに楽観的な展望を示し、「2030年までに世界の自動車販売台数の62%から86%をEVが占めるようになる」と予測しています。

これを裏付けるように、RMIは、2010年から2022年にかけて、88%のコスト削減と年平均6%のエネルギー密度向上など、EVバッテリーの急速な改善を強調しました。

しかし、RMIのレポートでは、「各国政府が(内燃機関である)ICEの販売台数を減らすために、より厳しい規制を採用することが予想される」と述べるとともに、「変化を加速させるために必要な政策行動には、規制とインフラ整備、アメとムチの組み合わせが含まれ、IEAとBNEFの両機関がより詳細に分析している」とも述べています。

2035年までにZEV100%

このことは、2030年の予測を支える多くの政策努力を示唆しています。では、これら3つの研究を合わせて考えると、何が際立つのでしょうか?

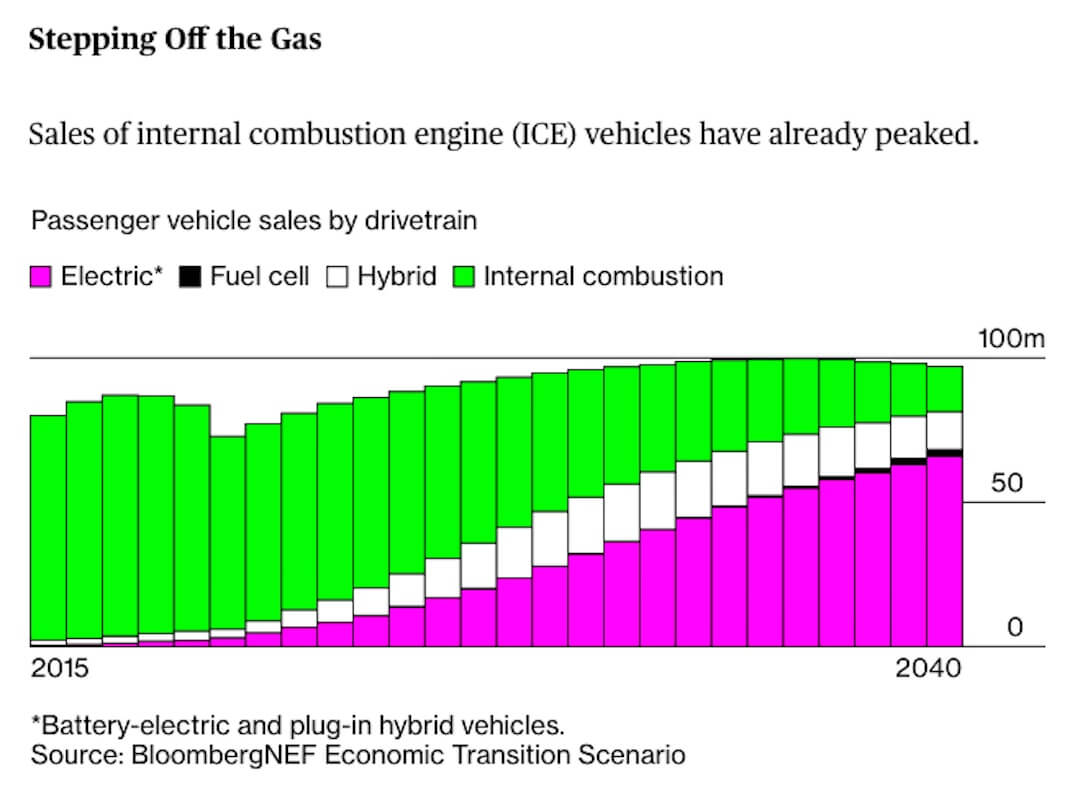

まず、パリ協定のコミットメントに沿うためには、2030年までに世界の新車販売台数の少なくとも3分の2をゼロ・エミッション車が占め、2035年までに100%近くに達する必要があります。

この目標に沿った政策の例としては、欧州の自動車とバンの最新のCO2基準、英国の自動車とバンのZEV義務化、米国の多くの州で採用が進んでいるカリフォルニア州の先進クリーンカーII規制などがあります。

第二に、電気自動車の普及が今日に至るまでには、政策が極めて重要な役割を果たしてきたということです。

それは、ZEV目標、規制、インフラ投資、需給を拡大するための地域ごとのアメとムチを組み合わせたものです。このような基本政策が整えば、必要に応じて電力網を整備し、バッテリーのサプライチェーンに高い環境基準やデューデリジェンス基準を満たすことを義務付け、EVバッテリーの寿命が尽きたら確実にリサイクルすることに、政策の関心を移すことができます。

第3に、電気自動車の経済性はますます魅力的になっており、バッテリーと電気自動車の生産、および一般に利用可能な充電の配備への投資は、価値提案を改善し続けるでしょう。

たいていの場合、電気自動車に乗り換えることで、消費者は燃料代や維持費を車の耐用年数にわたってすでに数千ドル節約しています。そして、電気自動車の価格が同等の従来型自動車と同等になる日も近づいています。実際、一部のセグメントや市場では、特に購入奨励金を考慮すると、すでにその水準となっているのです。

最後に、このような有利な経済状況は、政策立案者にますます野心的な政策を打ち出し、この好循環を強化する自信を与えるはずです。

ZEV移行に関する最近の報告書によると、過去2年間に加速が見られたにもかかわらず、現在の政策的野心と、温暖化を2℃以下に抑えることに沿ったZEV市場成長の軌道との間には、まだ大きな隔たりがあることがわかりました。

「野心のギャップ」

私たちは、各国政府が現在のZEVの目標と約束だけを達成した場合、道路交通を2℃以下に適合させるために必要な分の約3分の1しか、自動車からのCO2排出量を削減できないことを発見しました。私たちは、必要な削減量の残りの3分の2を「野心のギャップ」と呼んでいます。

より多くの政府がZEV普及拡大の野心を一致させ、2035年までに主要市場で、そして2040年までに全世界で、ZEV宣言の署名国が目標としているように、従来型の自動車とバンの新車販売台数を段階的に廃止する政策を採用すれば、野心のギャップの約半分をなくすことができます。

自動車とバンの主な課題は、移行を真にグローバルなものにすることです。野心のギャップの残り半分は、トラックとバスのZEV移行を加速させることによって埋める必要があります。

特にゼロ・エミッション・トラックの市場導入と規制は、現在のところ自動車とバンに比べて遅れていますが、多くのユースケースにおいてビジネスニーズはすでに強力であり、ゼロ・エミッション・トラックが、電気自動車と電気バンの過去3年間に見られた加速的な市場成長と同様の経路をたどる可能性があります。

これを実現するためには、将来を見据えた政策と計画が必要であり、ゼロ・エミッション・トラック・モデルの利用可能性を確保し、充電ネットワークの構築を促進し、信頼性を確保するために送電網への投資を誘導することです。

道路交通の電化は、道路運送車両関連の影響を2°C以下の目標に合わせ、パリ協定の目標である1.5°Cに温暖化を抑える努力を追求するために必要な、幅広い政策ポートフォリオの要です。

EVコストの急速な低下とEV供給能力の増加が、より野心的な政策を正当化する確かな根拠となり、それがEVエコシステム全体におけるさらなる投資とコミットメントを誘発するという好循環が、技術の進歩と政策の成功によってすでに始まっています。

このサイクルをさらに加速させれば、パリ協定の目標達成も夢ではありません。

この記事はこの投稿を引用・翻訳・一部補足・編集して作成しています。

テスラ関連の最新記事を毎日随時アップしていますので、過去のニュースはこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。また、運営者はテスラ株式のホルダーです。