要約

- 電気自動車(EV)販売台数の急激な伸びは、現在の予測を上回るスピードで自動車セクターを変革しており、10年後までにはEVが世界の自動車販売台数を席巻し、世界の石油需要の半分近くを危険にさらすことになると、RMI(ロッキーマウンテン研究所)の新しい分析が発表されました。

- システムズ・チェンジ・ラボ(Systems Change Lab)の別の分析によると、インドやイスラエルなどの後発国は現在、世界平均を上回るペースでEVの普及を加速させており、中国などの先行国に追いつくチャンスがあるということです。

- EEISTプロジェクト(Economics of Energy Innovation and System Transition:エネルギー革新とシステム移行の経済)の新しい調査によると、EUと中国では、小型車や中型車のセグメントで、バッテリー電気自動車がガソリン車やディーゼル車よりも安く所有できるようになり、主要市場はすでに転換点を超えています。

- バッテリー電気自動車の購入価格が同等のガソリン車やディーゼル車よりも安くなる2つ目の転換点は、欧州では早ければ2024年、中国では2025年、米国では2026年、インドでは2027年に訪れるとEEISTは分析しています。

3つの調査結果

クライメート・ウィーク・ニューヨークを前に、RMI、システム・チェンジ・ラボ、EEISTプロジェクトによる3つの調査結果が、加速するEVへの移行のスピードと規模を浮き彫りにしています。

ロッキーマウンテン研究所(RMI)

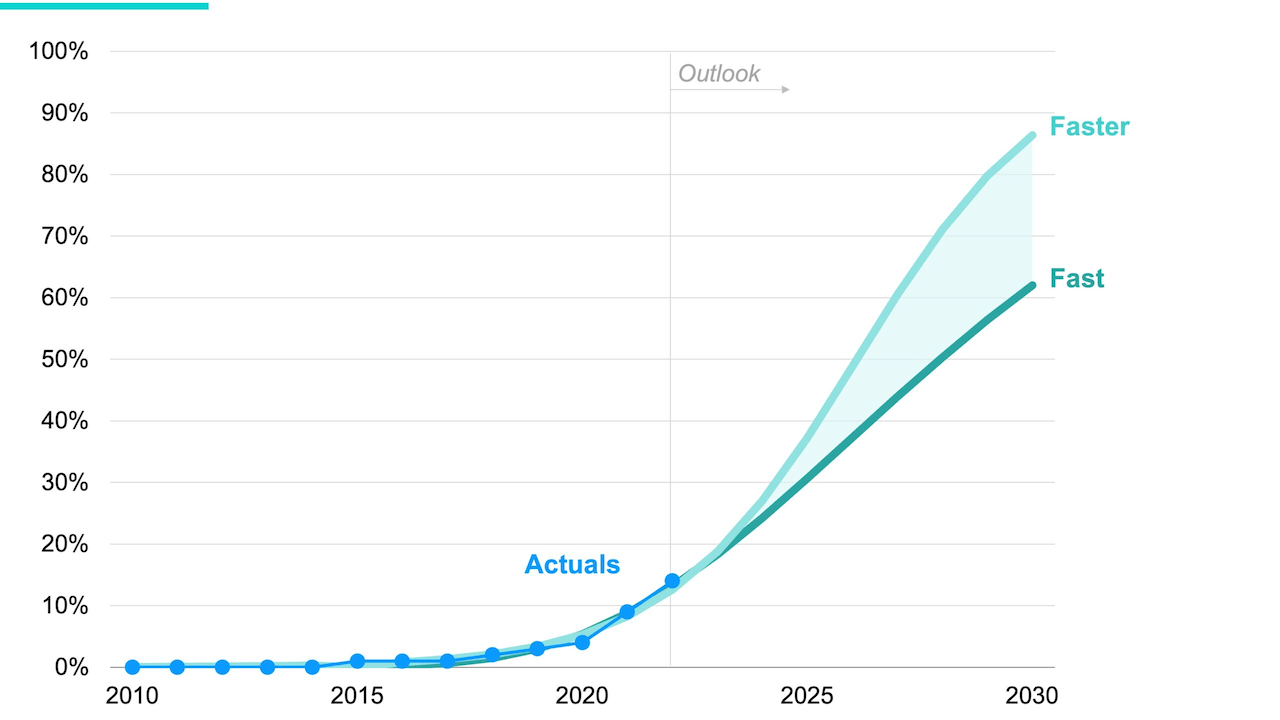

RMIがベゾス地球基金と共同で行った新たな分析によると、世界のEV販売台数は、最も野心的なネットゼロのスケジュールでさえ達成もしくは上回る勢いであり、指数関数的な成長トレンドに従って、2030年までに市場シェアの3分の2以上を占める可能性があります。

内燃式自動車の販売台数は2017年にピークを迎えており、2020年台の半ばには販売台数よりも廃車台数の方が多くなると予想されています。

北欧や中国の主要なEV市場がすでに実際そのようになっている「S字カーブ」の軌跡をたどると、世界のEV販売台数は2030年までに少なくとも今の6倍に増加し、新車販売台数の62〜86%の市場シェアを獲得することになると分析しています。対照的に、現在確立されている予測では、EVの市場シェアは2030年までに40%程度にしか達しません。

内燃機関自動車は世界の石油需要の約4分の1を占め、広範な道路輸送はその半分近くを占めているため、EVの急激な成長はすべての石油需要を危険にさらすことになります。RMIの予測によると、自動車向けの石油需要は2019年にピークを迎えており、2030年以降は毎年少なくとも100万バレル/日ずつ減少し、自動車向けの石油需要の伸びが期待できなくなるとのことです。

RMIの分析によると、EV販売台数を増加させる要因として、経済性が政策的インセンティブを上回り、バッテリーコストの低下がその主役となっています。RMIは、バッテリーコストがこの10年間で半減し、1キロワット時(kWh)あたり151ドルから60〜90ドルになると予想しています。2030年までには、コストの低下により、EVは初めて、世界のすべての市場でガソリン車と同等かそれ以下の価格で購入・走行できるようになると考えられています。

S字カーブに乗っている

自動車の販売台数でEVが優位に立つと、二輪車や三輪車から大型トラックまで、他の交通機関の電動化が進むのは必至です。

RMIの調査によると、中国は2030年までにEV販売台数が自動車販売の90%を達成する勢いであり、現在の3分の1からさらに増加し、同様の「S字カーブ」を描く市場も増えています。中国の昨年のEV販売台数は、強力な政策支援により、世界の他の国々の合計を上回りました。中国はEV、バッテリー、その他の部品の生産を独占しているため、バッテリーのコストがさらに下がり、世界中でEVの導入が容易になっています。

システム・チェンジ・ラボ

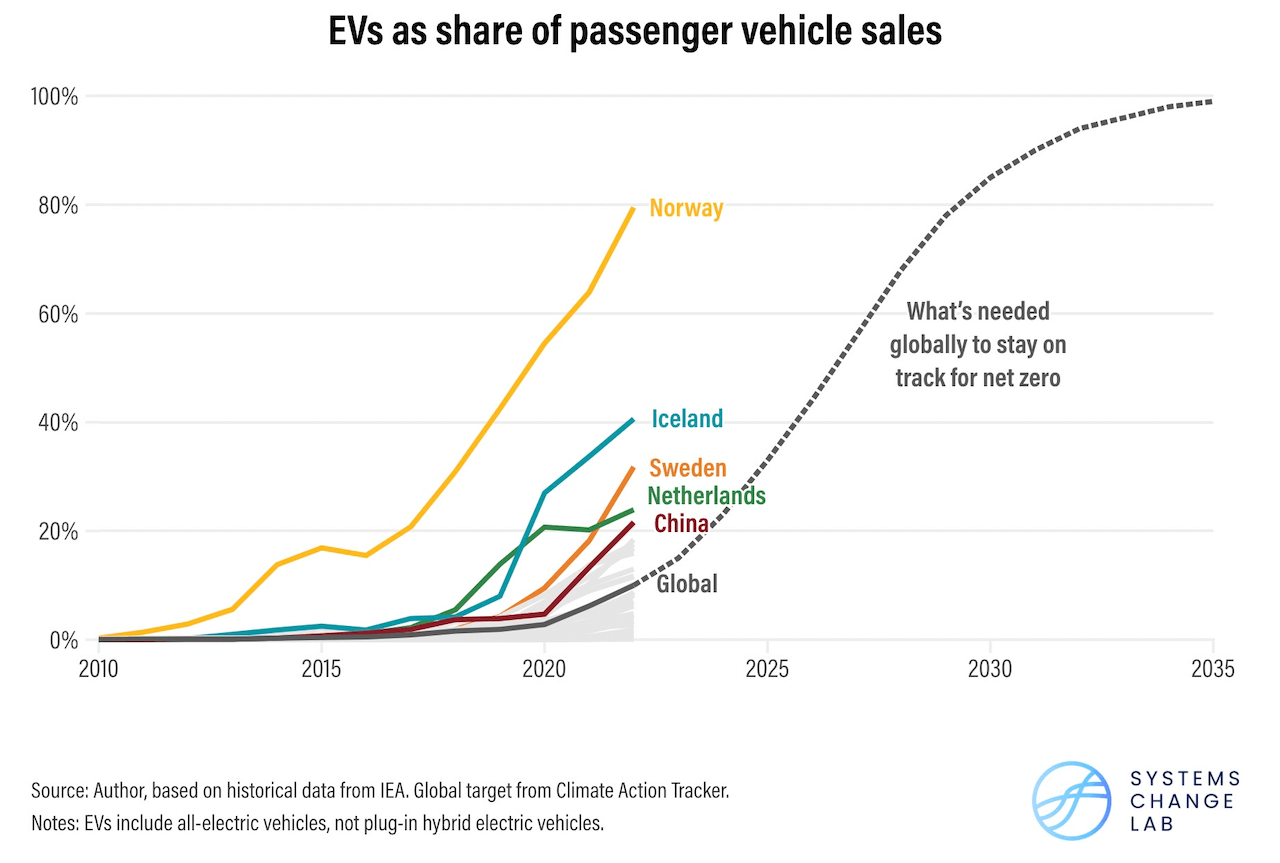

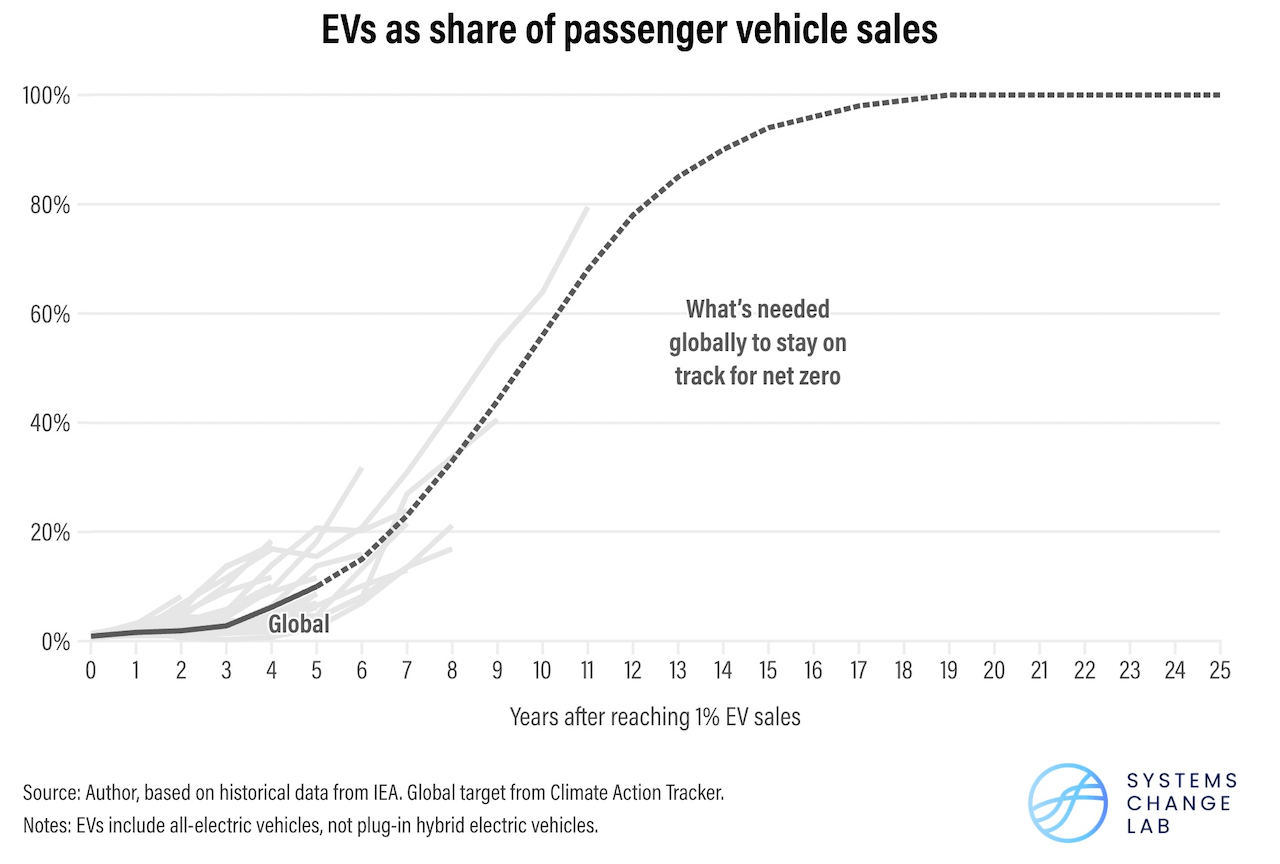

世界資源研究所(WRI)とベゾス地球基金が主導するシステム・チェンジ・ラボが本日発表した別の調査によると、中国、オランダ、ノルウェーなどの国々は、気候変動目標を達成するためにEVの販売台数を急成長させることが可能であることをすでに示しています。EVの販売台数が自動車販売台数の1%に達すると、これらの国々でのEV販売はS字カーブを描いて急速に加速し、指数関数的な成長を示す同様のパターンが、さまざまな国で見られるようになりました。

インドやイスラエルのような後発国は、コストの低下と技術の進歩により、EVの販売台数が世界平均を上回るペースで伸びており、先行国に追いつくチャンスがあることがシステム・チェンジ・ラボの調査で明らかになりました。インドの電気自動車販売台数は、0.4%から1.5%へと1年間で3倍に増加しました。これは、他の国が3年かかった偉業であり、この国がS字カーブの初期段階にあることを示しています。

S字カーブに乗っている

EEISTプロジェクト

エクセター大学の経済学プロジェクト「Economics of Energy Innovation and System Transition (EEISTプロジェクト)」によると、EVが化石燃料車よりも安く購入できるようになると、購入の意思決定に急激な変化が起こる可能性が高いとのことです。この購入価格比の「転換点」は、中型車では欧州で2024年、中国で2025年、米国で2026年、インドで2027年、小型車ではさらに早いと予想されています。中国では、小型EVの生涯コストは、化石燃料を使用する同等品よりもすでに安い水準となっています。運転コストと購入コストの両方を考慮すると、EUと中国では、EVはガソリン車やディーゼル車よりも所有コストが安いということです。

EEISTプロジェクトの研究では、米国、EU、中国が2035年までにすべての新車販売台数をゼロエミッションにするよう規制の軌道を合わせることで、この購入価格平価の転換点を最大3年早めることができるとしています。これは、最大市場のEV移行に利益をもたらすだけでなく、世界的なコスト低下を加速させ、他のすべての市場の移行を加速させるでしょう。これらの3大市場は世界的な影響力を持ち、合わせて世界の自動車市場の60%を占めています。

一方、ゼロエミッション車(ZEV)宣言に署名した220以上の国々は、Accelerating to Zero Coalition(ゼロへの加速連合)の下、2040年までに世界全体で、主要市場では2035年までにZEVの100%販売を約束し、世界の自動車・バン市場の12%を占めています。さらに、100社を超えるEV100の企業メンバーは、移行を加速させ、大規模な投資決定を後押ししています。

2023年12月6日のCOP28交通デーを前に、さらに多くの国、企業、地域が、ガソリン車からの脱却に向けた共通の道筋と目標時期を発表する見込みです。道路交通だけで世界の排出量の約10%を占めており、運輸部門はパリ協定の目標を達成する上で重要な役割を担っています。

分析全文はこちら

- ロッキーマウンテン研究所 – X-change: 自動車、内燃機関時代の終焉

- システム・チェンジ・ラボ – 電気自動車を最も早く導入している国々

- EEISTプロジェクト – 転換点を超える – EVケーススタディ

この記事はこの投稿を引用・翻訳・一部補足・編集して作成しています。

テスラ関連の最新記事を毎日随時アップしていますので、過去のニュースはこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。また、運営者はテスラ株式のホルダーです。