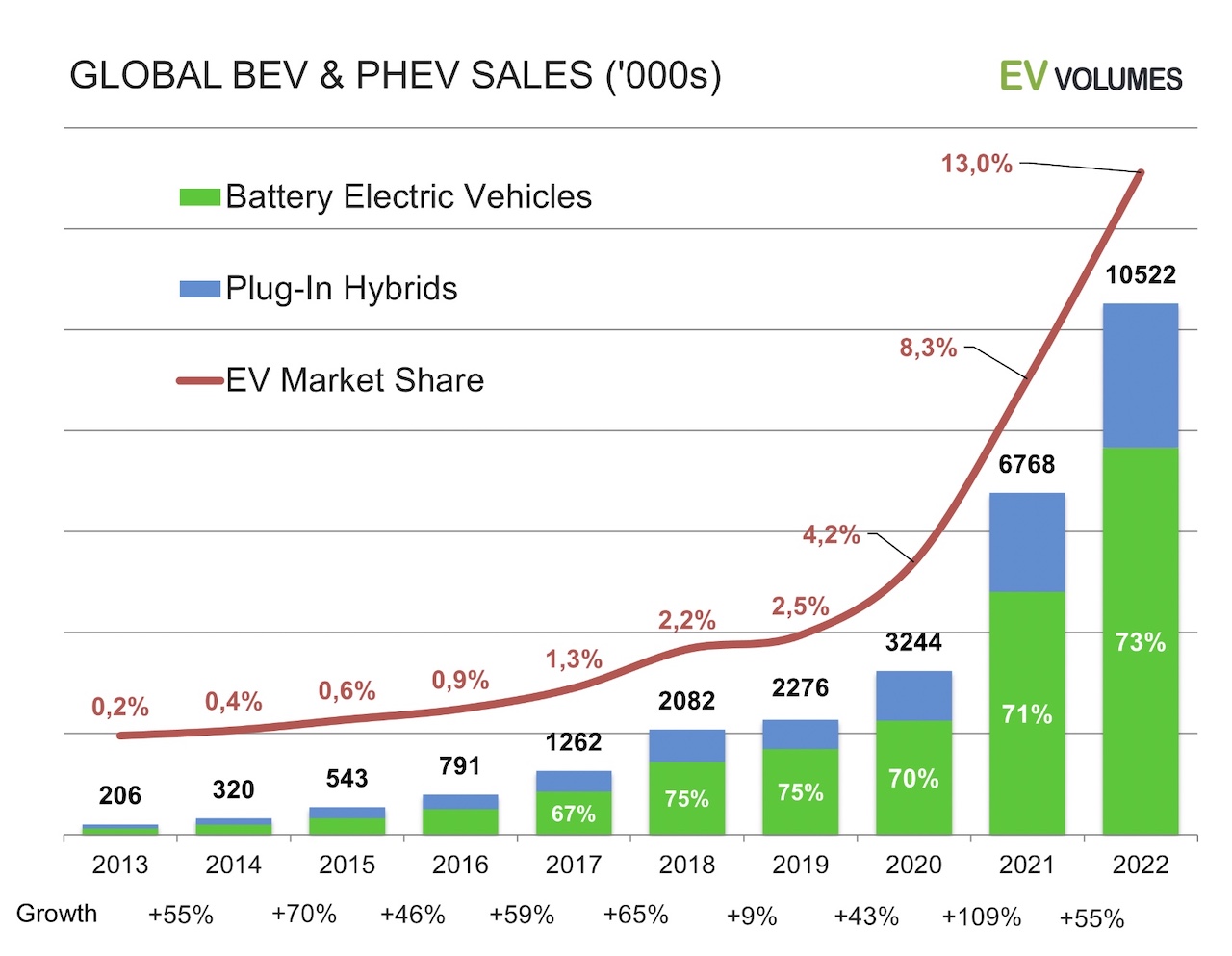

世界のEV販売台数は引き続き好調です。2022年に新車販売されたBEV(バッテリー電気自動車:エンジンを搭載しないバッテリーだけで動く自動車)とPHEV(プラグインハイブリッド車:充電できるバッテリーでも駆動するがエンジンを搭載している自動車)は合計1,050万台で、2021年比55%も増加しています。

地域別の状況

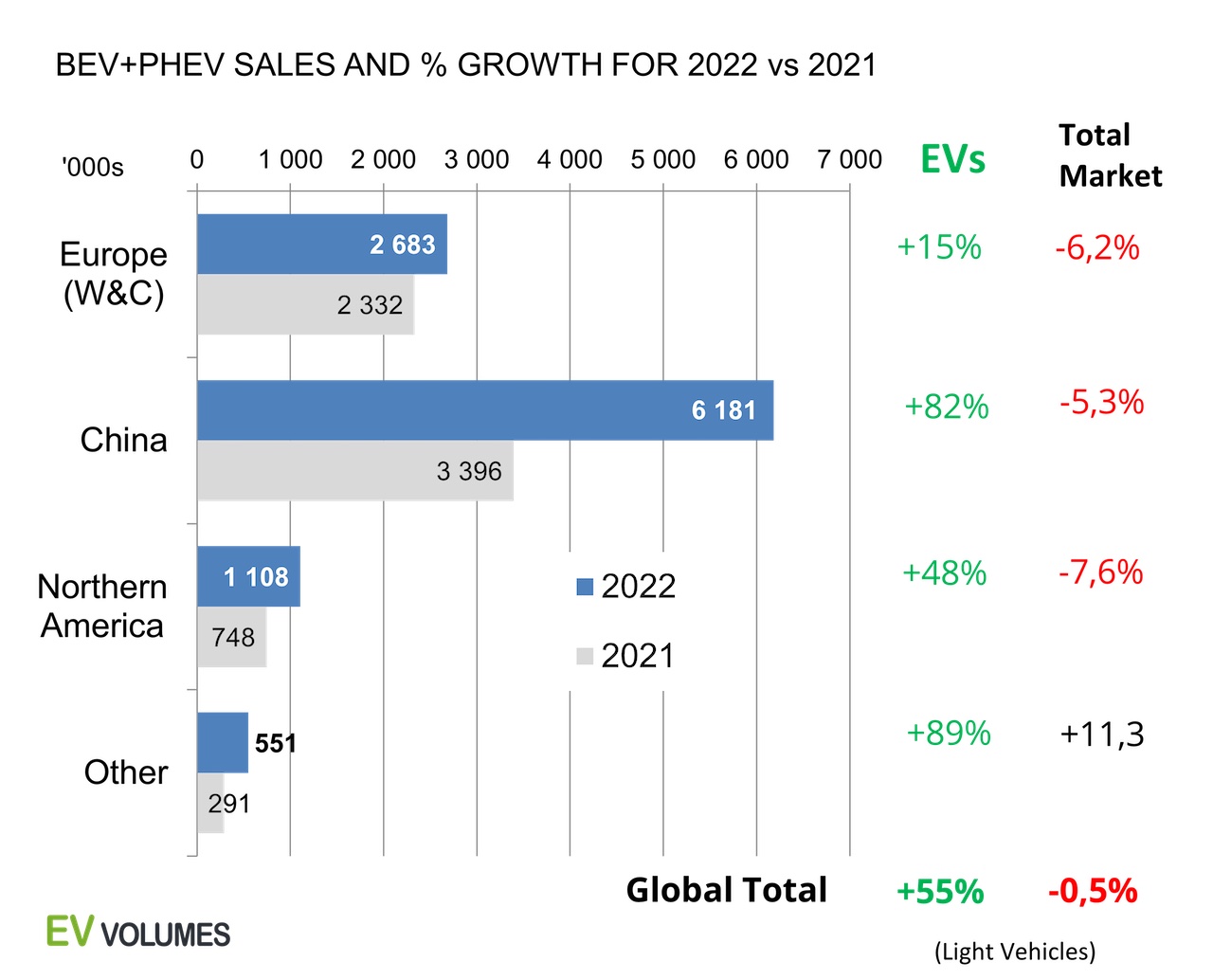

しかし、地域別の成長パターンは変化しています。欧州では2年間にわたり販売台数が急増した後、2021年比でEVは15%の増加にとどまりました。自動車市場全体の低迷と半導体を始めとする部品不足の継続が影響し、ウクライナ戦争がさらに状況を悪化させました。米国とカナダのEV販売台数は、2022年に前年比8%減となった乗用車市場全体の低迷にもかかわらず、前年比48%増と大幅に躍進しました。2022年下期は、2021年下期の低水準に比べ、自動車市場は慎重に回復している状況です。2022年の世界の乗用車販売台数は8,100万台で、2021年を0.5%下回り、2020年以前の水準を15%下回りました。

中国のNEV販売台数は、逆風(不動産危機、コロナ禍、ロックダウン)をものともせず、前年比82%も増加しました。BYDは販売台数を3倍以上の185万台に伸ばし、PHEVの944,500台を含めると、世界のプラグイン車販売台数ランキングで1位となりました。BEVのみをカウントすると、テスラは2022年に131万台を販売し、依然としてBEVの販売では世界で大きくリードしています。

2022年の世界プラグイン販売台数に占めるPHEVの割合は27%(2021年は29%)となっています。PHEVの販売台数は依然として増加しているものの、プラグイン全体におけるシェアは低下しており、インセンティブ削減やBEVの改善・値下げによる逆風に直面しています。そして販売台数の伸びは、電動化の度合いに依存するようになってきています。BEVが前年比59%増、PHEVが同46%増であったのに対し、非充電式フルハイブリッドは同15%増、マイルドハイブリッドは同1%増という結果です。

系統電源からの充電が可能な車両の世界販売台数(1,005万台)は、2022 年に初めて非充電式車両(840万台)を上回りました。内燃機関のみの自動車販売台数は 7%減少し、2021年の 82.2%から 76.8%へなりました。FCEV(燃料電池車)は乗用車の電動化には無関係であり、2022 年の販売台数は15400台と低迷、これは世界の軽自動車年間販売台数のわずか0.02%という結果です。

全体としては低調な自動車市場における急速なEVの普及により、EVのシェアはさらに上昇しています。BEV(9.5%)とPHEV(3.5%)は、2021年の8.3%に対し、2022年には世界の乗用車販売台数の13%になりました。EVの市場シェアはノルウェーが最も高く(BEV71% + PHEV8%)、中国は27%、欧州は20.8 %、米国は7.2%です。急成長した市場は、インドネシア(1,000台から10,000台へ10倍)、インド(223%増の50,000台、ほぼすべてBEV)、ニュージーランド(151%増の23,000台、市場シェア20%)が挙げられます。EVの供給と普及は現在、世界の南半球に急速に広がっています。

2022年11月と12月には、欧州と中国でEV補助金が削減され、米国では2023年にIRA(EV購入時の税額控除)が導入されたため、需要に歪みが生じました。EVと内燃機関の需要は、2022年内に急激に消化されたり、2023年に先送りされたりしました。2023年第1四半期は、いくつかの国でEVの販売台数とシェアが不規則になると予想されます。2023年通年のEV販売台数は、2022年比36%増の1,430万台、BEVは1,100万台、PHEVは330万台と予想されます。2023年末には、小型車、乗用車、大型車も含めて4,000万台のEVが稼働し、そのうち73%がBEV、27%がPHEVになると予測しています。

市場の落ち込みに強いEV

ほとんどの成熟自動車市場は、2020年から2022年にかけて販売台数が二番底を経験しました。2020年のコロナショックと2021年の5%増の回復に続き、2022年の販売台数は2021年比0.5%減と再び落ち込み、成熟経済は自動車販売台数の5~10%を失いました。一方、インドやASEAN諸国を中心とするほとんどの発展途上国は力強い回復を継続しました。

そうした中でもEVの販売台数は自動車市場の低迷に強い状況をしました。 欧州で21%、中国で87%、北米で55%、その他市場で78%増加しました。世界の乗用車販売台数は全体で前年比マイナス 0.5%でしたが、BEVとPHEVは前年比プラス55%という結果でした。欧州のEV成長の相対的な弱さは、2020/2021年のEVブームとウクライナ戦争の影響に関連しています。

中国は、2022年の世界のEV販売台数の59%を占める、圧倒的に大きなEV市場です。最大のEV生産拠点としての役割はさらに強く、世界の64%に当たる670万台が中国で生産されています。中国から輸出されたEVは約58万台で、そのほとんどがテスラを始めとする欧米ブランドによるものです。最大の輸出業者は、テスラ、SAIC社、ダチア、ポールスター、ボルボ、リンク・アンド・カンパニー、BMW、BYDでその他はすべて1万台以下となっています。

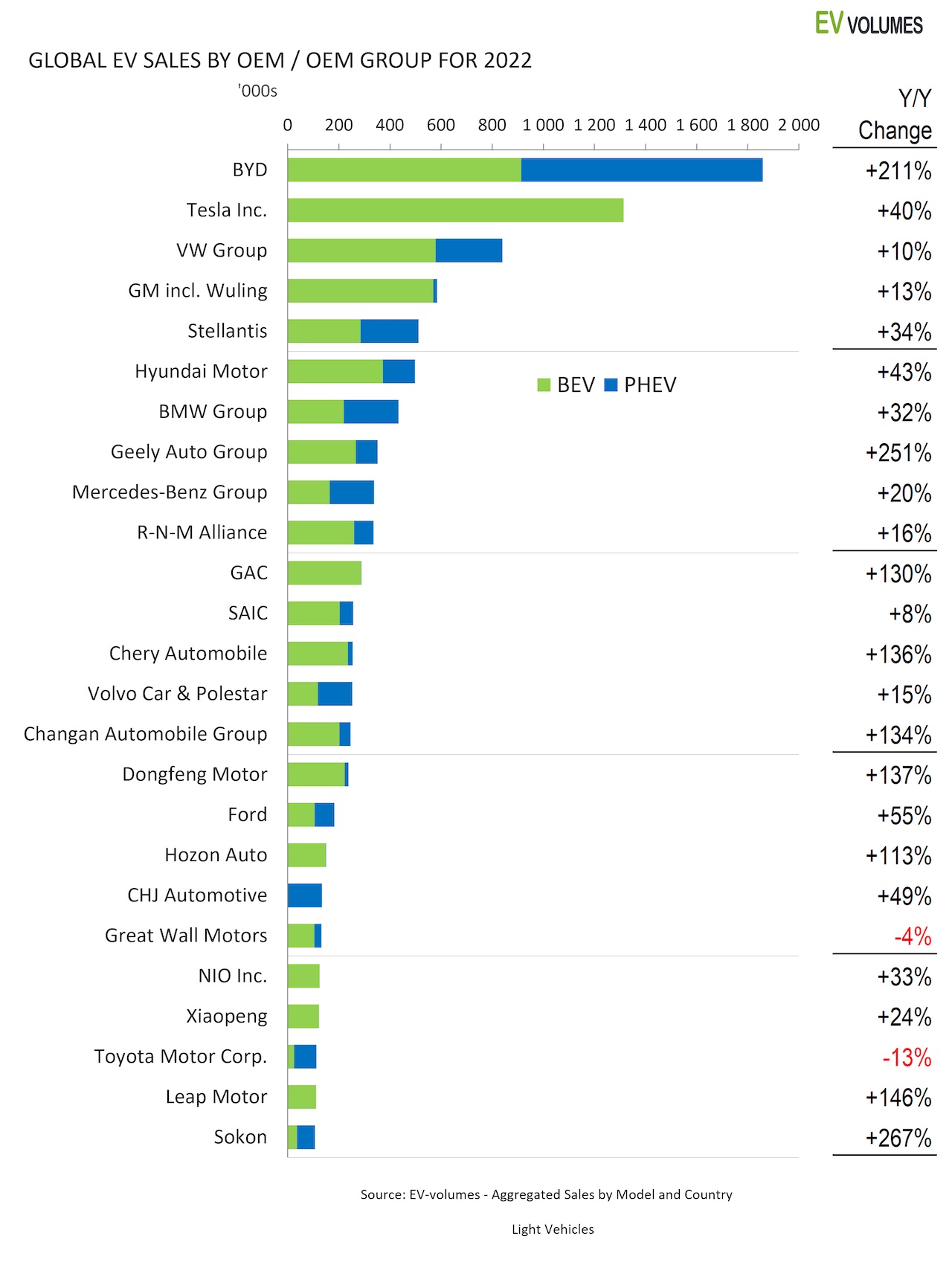

BEVとPHEVの自動車メーカー出荷台数ランキング 2022

EV販売台数の堅調な増加により、2022年にはほぼすべての自動車メーカーが販売台数を伸ばしました。世界のEV販売台数は前年比+55%増加、成長率の高い自動車メーカーがEV分野でのシェアを拡大する結果となりました。

BYDは、既存モデルの販売台数を増加させ、新モデルの導入に成功し、生産と販売をBEVとPHEVに完全に集中させることで、2021年比でなんと3倍以上のBEV+PHEVを販売しました。さらに非充電式モデル(内燃機関車とハイブリッド)は段階的に縮小し、2022年4月に生産販売終了しました。BYDは現在、PHEVの世界最大メーカーであり、2021年の第3位から、BEVとPHEVの合計で第1位に浮上しています。

テスラは、BEVの世界販売台数で17%のシェアを獲得し、大きくリードしています。前年比成長率は+40%で、このセクターの成長率よりは低いものの、高いペースで成長しています。

また、VWグループのEV販売台数は+10%にとどまり、欧州では前年並みとなりました。また中国では前年比+44%、北米では+18%となりました。グループのEVで最も人気があったのは、フォルクスワーゲンID.4、ID.3、シュコダ・エニアック、アウディQ4 e-tronで、すべてMEBベースのBEVです。

1台50万円程度からという非常に安価な価格設定で一気に販売台数を伸ばした武陵GMミニEVは販売台数がピークに達したため、GMは+13%に留まりました。ミニEVを除いたGMのEVの合計成長率は+68%です。

ステランティスは欧州と米国でEVセクターのシェアを拡大しましたが、中国でのプレゼンスが小さいため、中国の高成長には参加できませんでした。それでも、+34%という台数増加は、他の多くの欧米自動車メーカーよりも良い数字です。

この記事はこの投稿を引用・翻訳・一部補足・編集して作成しています。

テスラ関連の最新記事を毎日随時アップしていますので、過去のニュースはこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。また、運営者はテスラ株式のホルダーです。