この記事は、テスラのこれまでの成長を振り返り、今後の成長を予測するものであり、フォードを批判するものではありません。とはいえ、フォードを登場させたのは、テスラとの比較対象を提供するためであり、フォードは伝統的な米国自動車メーカーの中で最も問題の少ない企業であると私は考えています。ビッグ3の中で、2008年の金融危機の際に支援を必要としなかったのはフォードだけです。今回は、時価総額、利益、売上高、販売台数の4つの指標で見ていこうと思います。

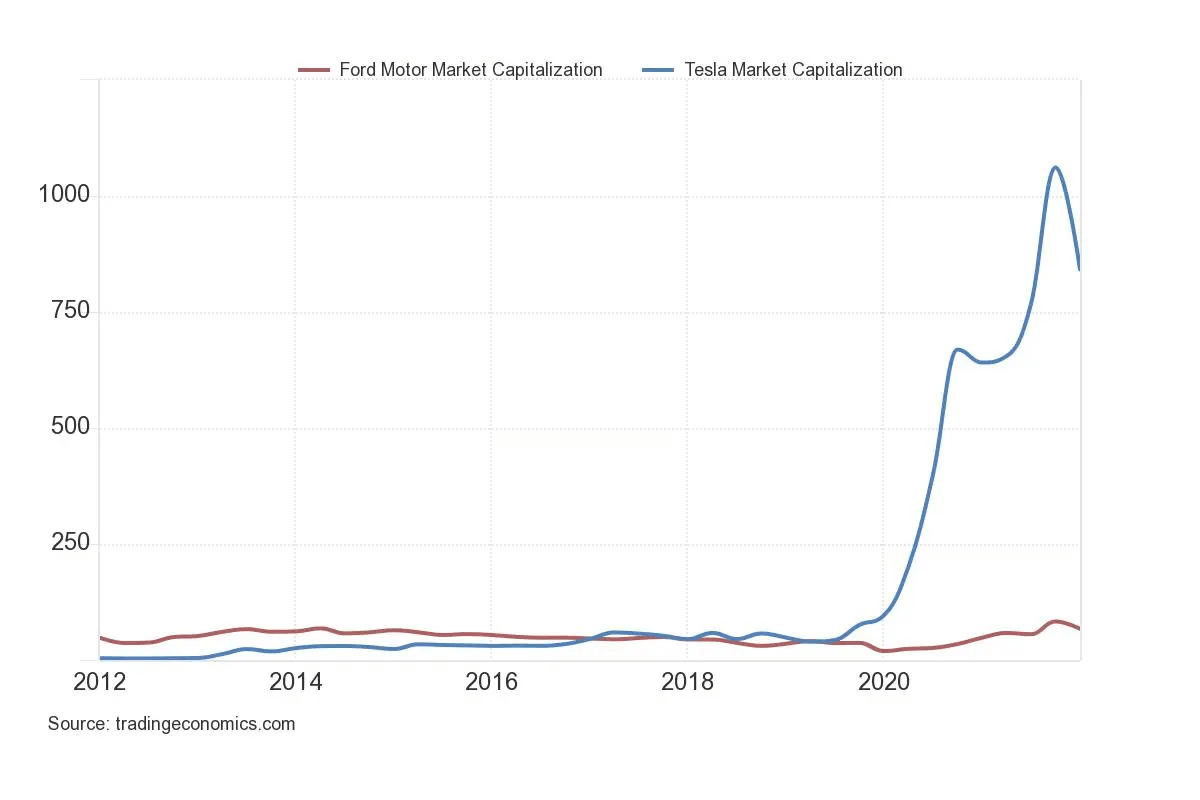

テスラ&フォードの時価総額

2016年3月31日にモデル3が発表されるまで、(私を含め)ほとんどの投資家は、フォードのような普通の自動車会社と電気自動車専門メーカーであるテスラを比較しようとはあまり思っていませんでした。イーロン・マスクCEOが大衆向けセダンを作るというマスタープランをもっと早くから共有していたとは思いますが、ほとんどの人は彼にそれができるとは思っていなかったのです。

モデル3が、購入価格ではBMWやメルセデスのエントリーレベルの高級セダンに、総所有コストではトヨタカムリやホンダアコードなどの大衆セダンに対抗できそうだと世間に知られると、少なくとも一部の投資家は、テスラが生産・納車の各種難題を乗り越えさえすれば大衆向け自動車メーカーになるチャンスがあると思い始めたのです。

2020年、テスラ株はいくつかの理由で急騰しました。同社が(新工場に巨額の投資をしながらも)一貫して利益を上げ、キャッシュフローがプラスになったことで、投資家にとって株価はより安全に感じられ、それまで常にあった倒産の脅威が無くなってきたからです。

モデルYの製造・販売の順調な立ち上がりと、サイバートラックへの熱狂的な歓迎も、非常に良い側面です。 投資家が世界中で電気自動車が普及していることに気づき、他のあらゆるメーカーが生産の電動化計画を発表すると、新しいガソリンおよびディーゼルエンジンの設計を中止すると発表するメーカーさえ出てきたのです。

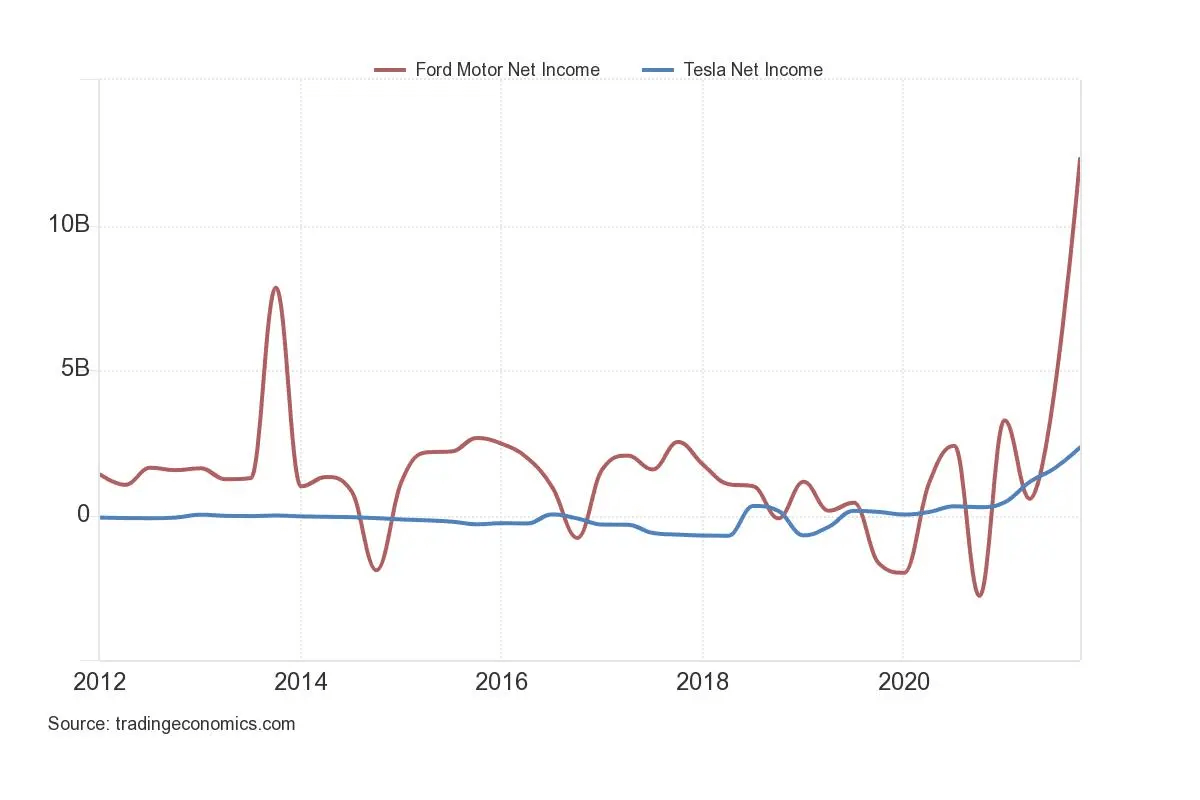

テスラ&フォードの収益性

企業の時価総額は将来の収益を予測し、バラ色の見通しを持つテスラに報いるものですが、フォードは自動車市場の供給制約が強い中、規模の大きさを活かして高収益化を進めていることが分かります。

テスラは、台数が大きく伸びる一方でコストの伸びが緩やかな場合に可能な財務レバレッジを活用しようとしているようです。テスラはすでに全車両が電気自動車で、効率的な生産拡大に注力していますが、フォードは電気自動車の生産を積極的に拡大すると同時に、ガソリン車とディーゼル車事業の縮小を慎重に管理しなければなりません。

また、電気自動車に代わる十分な品質の製品を生産する前に、既存車の販売を押しつぶす可能性のある電気自動車の普及を抑制する誘惑に勝たなければなりません。もし、最高の電気自動車を作り、それを普及させなければ、競合他社が普及させるこになるでしょう。

だから、既存車の販売台数は、フォードの車が良くなったとしても、競合車のせいであっても、減少することになるのです。

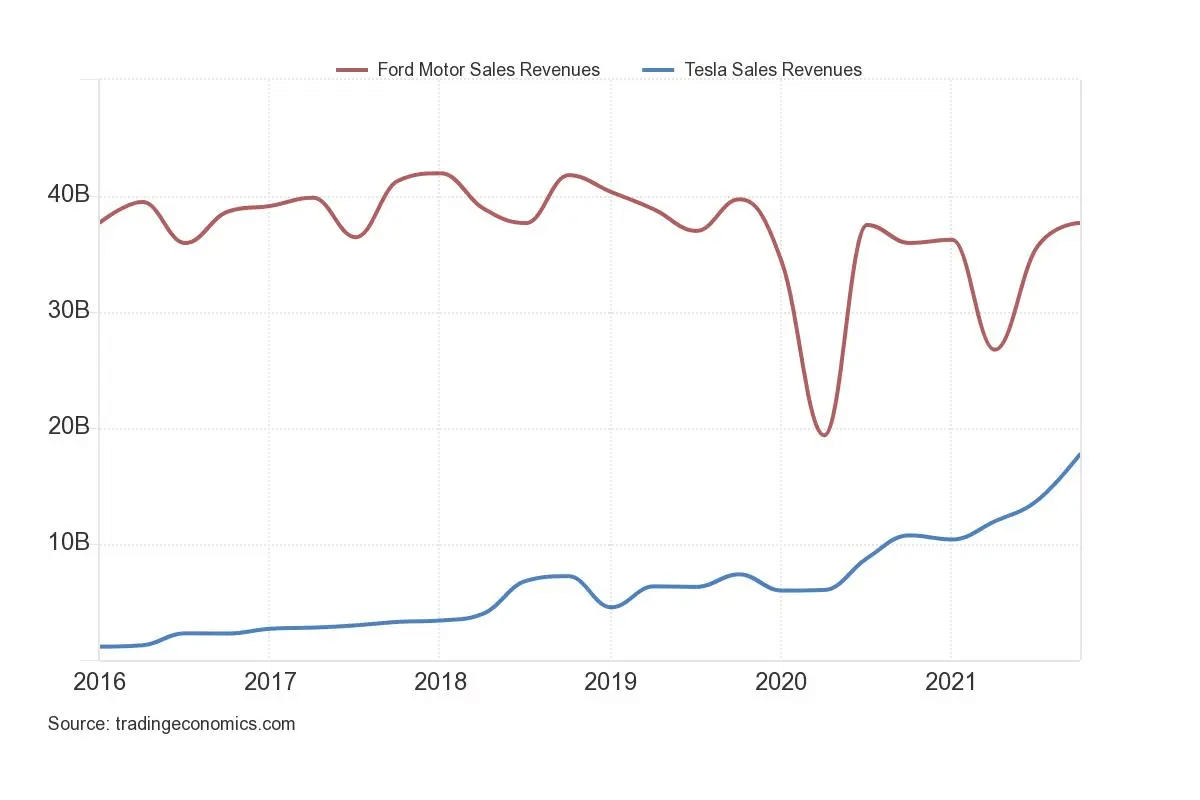

テスラ&フォードの売上高

最初の2つの指標(時価総額と収益性)については、事実に基づく過去のデータを使用しました。次の2つの指標では、より将来を見据え、私の意見を述べ、なぜ私が予測するようにテスラとフォードが成長すると思うのか、その理由を述べたいと思います。

テスラの売上高はまだフォードの半分程度ですが、テスラは販売台数50%以上の成長を目指し、平均販売価格も大きく下がらないので、アナリストの予想通りフォードの成長が10%~15%であれば、2年後にはフォードに追いつく可能性があります。

予想を立てる前に考慮した要素

- テスラは、ドイツ政府からベルリンでのギガファクトリー開設の承認を得ました。この工場は立ち上げに時間がかかりますが、目標は週に1万台の車を作ることです。週1万台×四半期13週×ASP(平均販売価格)5万ドルで、テスラがベルリンを期待通りに拡大できれば、2023年には65億ドルの収益が追加されることになります。

- テスラは、今週米国テキサス州オースティンに同じような規模のギガファクトリーをオープンする予定です。この工場も、テスラが期待通りに立ち上げることができれば、2023年に65億ドルの収益を供給することができます。

- テスラは米国カリフォルニア州フリーモントで引き続き生産を増強する計画ですが、その増強は微々たるもので、2023年にはラインを長時間停止して手直しする可能性もあるかと思います。

- 最近の噂では、テスラは上海のギガファクトリーを拡張して、年間200万台の自動車生産を目指しているとのことです。すでに、テスラが今月までに年間120万台まで生産能力を拡大するという報道を聞いています。

- ギガ上海工場でテスラは2021年第4四半期に推定18万台を生産しています。年間200万台への増加は、推定ASP4万ドル×四半期32万台の増加となります。(アジアのEV市場は価格に敏感なので、需要量を増やすためにスタンダードレンジモデルを多く生産する可能性が高いと思われます)そうすると、四半期の売上は128億ドル追加されることになります。

- テスラエナジーは急成長していますが、収益はここ1年横ばいです。

- テスラが2021年第4四半期に計上した四半期収益177億ドルに、ドイツ・ベルリン、テキサス・オースティン、中国上海の収益増を加えると、四半期収益は435億ドルになります。これは5四半期で146%の成長であり、テスラの昨年度の平均順次収益成長率17%とすれば、2022年第1四半期は207億ドル、第2四半期は242億ドル、第3四半期は283億ドル、第4四半期は332億ドルという数字になります。2022年第4四半期は330億ドルという予想になりますが、2023年の1四半期は435億ドルというのは非常に現実的です。

- フォードの収益はここ数年、SUVやトラックの販売を増やしたものの、セダン市場からほとんど撤退しているため、横ばい状態が続いています。

今年は半導体チップなどのサプライチェーンの問題で小規模なシャットダウンが多く、フォードの売上は20%以上減少しています。これらの問題は、ウクライナ戦争の前までは今年改善されるように見えましたが、今は改善される前に悪化する可能性があるように見える。理由はどうあれ、レガシーな自動車メーカーは、テスラや他の新しい自動車メーカーよりも、これらの問題の影響を受けています。

フォードはEVの販売を急速に拡大しているが、残念ながら、フォードが顧客に素晴らしいEVを見せると、顧客がガスやディーゼルの購入を遅らせ、新しい電気モデルが彼らのニーズにより合うかどうかを確認するのを待つようになる。つまり、フォードはオズボーン効果を非常に気にしなければならないのです。

ウォール街のアナリストは、2022年のフォードの売上は2021年より15%増加すると予測しているが(四半期320億ドルから360億ドルへ)、上記の理由から、2022年は四半期320億ドルにとどまる可能性が高いと思う。現在の2022年第1四半期のストリート予想は320億ドルを下回っており、ここ60日ほどで下落傾向にあります。ですから、基本的にはストリートの希望通りには回復しないだろうと予測しています。

つまり、2022年第4四半期のテスラの世界売上高はフォードと同じくらいになると思う!という衝撃的な予想です。

この記事はこのサイトを引用・翻訳・抜粋・編集して作成しています。

実際にそうなるような気がします。

テスラ関連の最新ニュースをほぼ毎日アップしていますのでこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。また、運営者はテスラ株式のホルダーです。