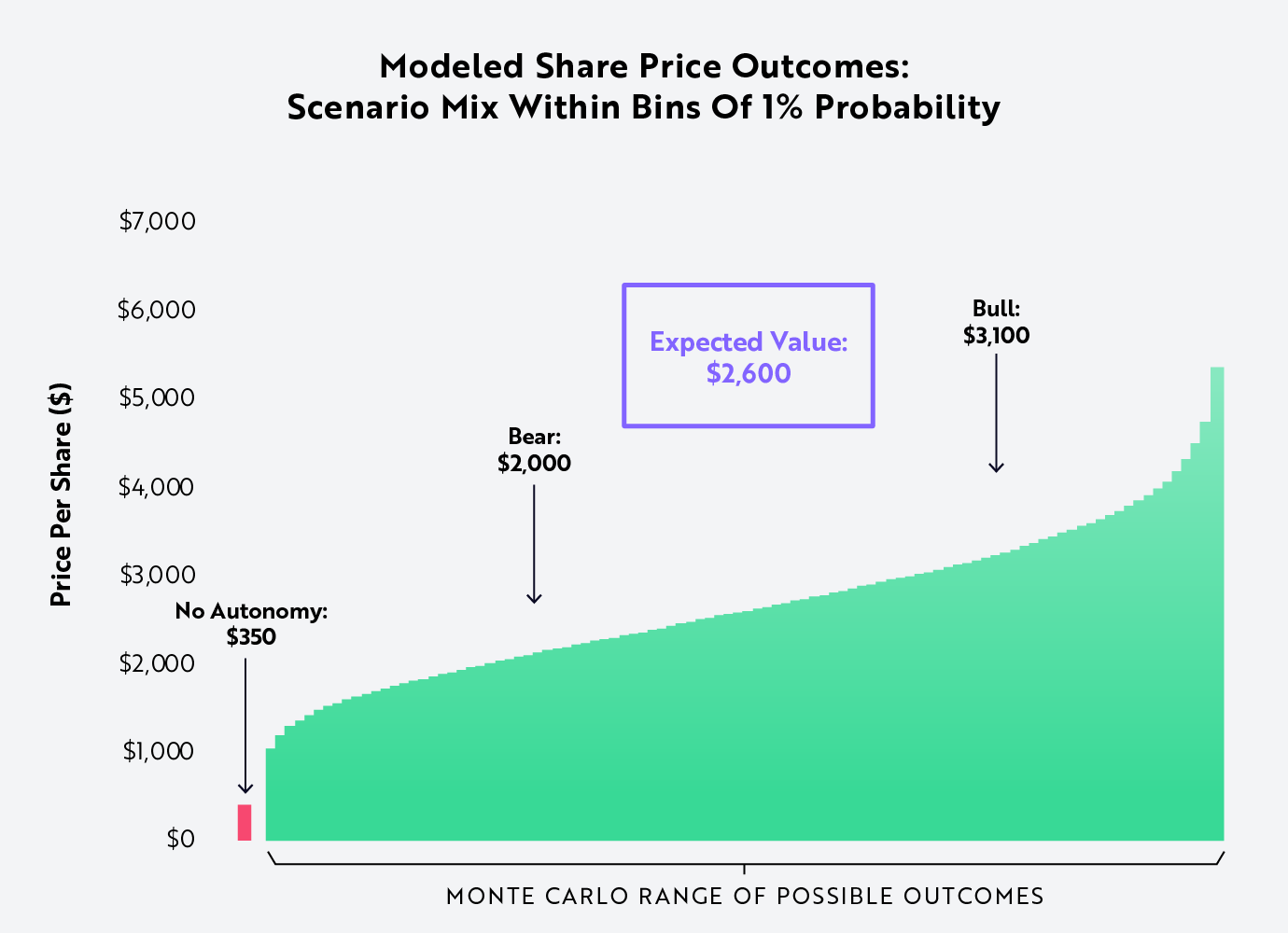

アークの最新のオープンソースとなっているテスラ収益モデルでは、2029年の1株あたりの期待値が2,600ドルと算出されました。強気と弱気の結果はそれぞれ、モンテカルロ法の結果の75パーセンタイルと25パーセンタイルに合わせて調整されており、それぞれ1株あたり約3,100ドルと2,000ドルとなります。このリサーチでは、アークのオープンソーステスラモデルを紹介します。このモデルは、テスラ社とその株式に関するさまざまな潜在的な結果をシミュレートするために、45の独立した入力に対する分布を組み込んでいます。

| アークのシミュレーション結果 | 2029年の目標株価 | 備考 |

| 期待される価格 | $2,600 | モンテカルロ分析に基づいて算出した、2029年のテスラ株価の予想値 |

| 弱気 | $2,000 | 2029年にテスラの株価が1株あたり2,000ドル以下になる確率は25% |

| 強気 | $3,100 | 2029年にテスラの株価が1株3,100ドル以上になる確率は25% |

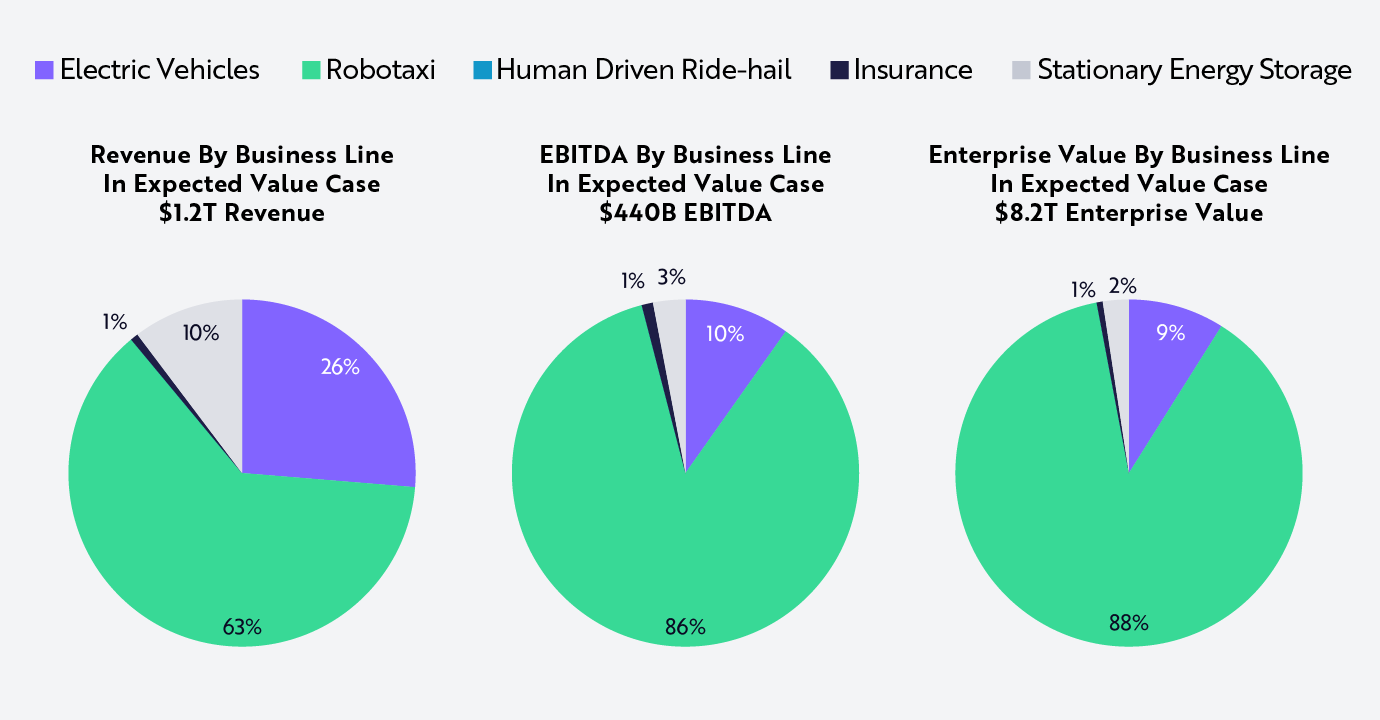

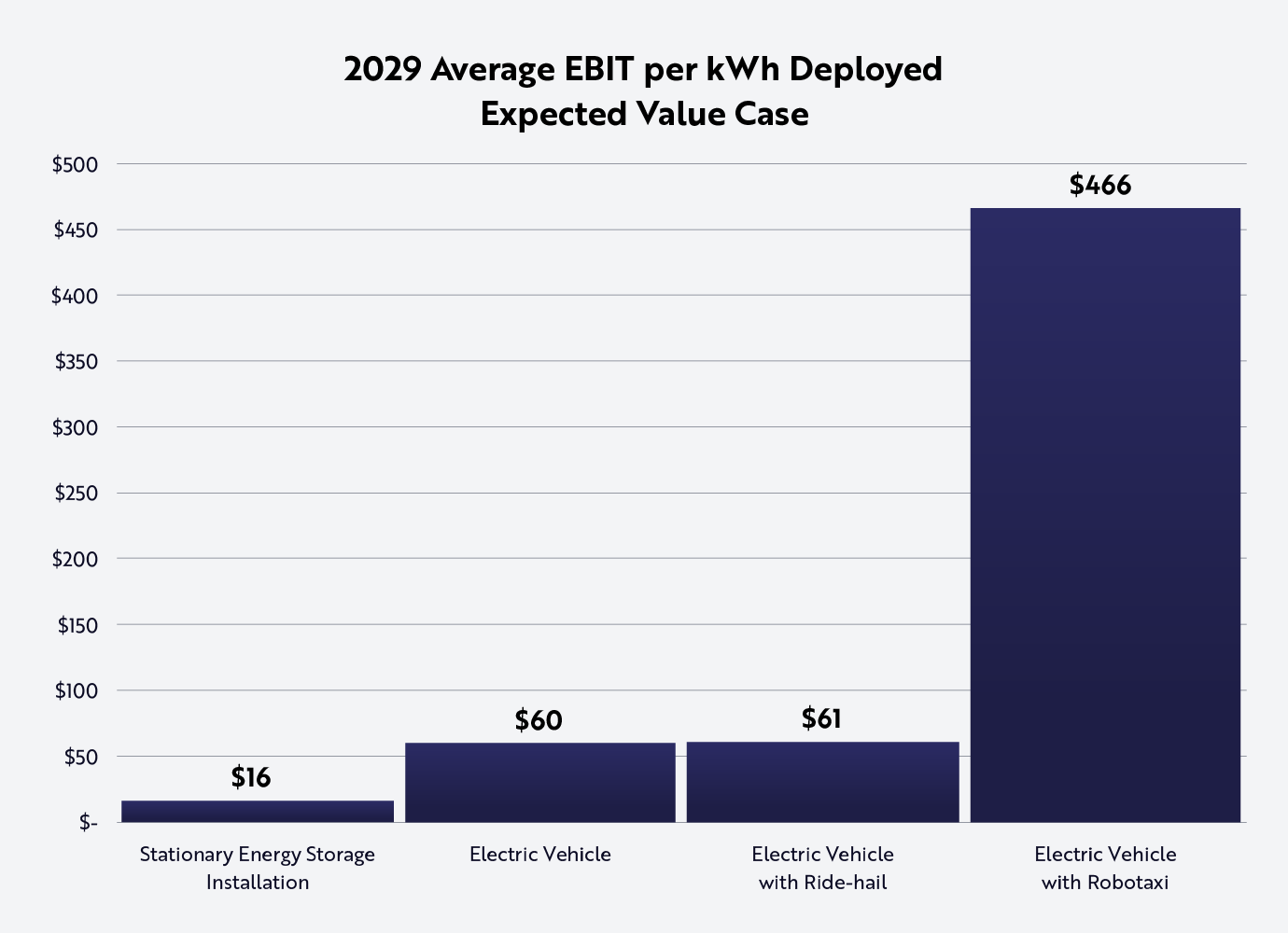

アークの試算では、2029年にはテスラの企業価値と収益のほぼ90%がロボタクシー事業によるものと見られます。一方、電気自動車の販売台数は総販売台数の約4分の1、テスラの収益ポテンシャルの約10%を占める可能性があると予想しています。これは、ロボタクシー事業の利益率がはるかに高いと予想しているためです。以下のグラフは、事業部門別の寄与収益、EBITDA、企業価値の内訳を示しています。

弱気と強気のケースの例

強気派と弱気派それぞれのケースを提示しないのは、シミュレーションから得られる見積もりを75パーセンタイルと25パーセンタイルとして、それぞれのケースの結果を判断しているためです。それでも、以下の表では、それぞれのケースについて、何が妥当な予測であるかを示しています。

弱気と強気のケースにおける見積もりの例

| 2023年 実績 | 2029年 弱気ケース | 2029年 強気ケース | |

| 自動車販売台数(百万台) | 1.8 | 5.8 | 14.4 |

| 自動車売上高(ビリオン) | $81 | $250 | $394 |

| ロボタクシー | $- | $603 | $951 |

| 売上総利益 | 18% | 56% | 53% |

| EBITDA | 17% | 32% | 32% |

| 企業価値 | 39 | 16.8 | 18.1 |

| 時価総額(ビリオン) | $540 | $7,000 | $10,900 |

| 株価 | $170 | $2,000 (56%) | $3,100 (69%) |

| フリーキャッシュフロー | 1.50% | 4.30% | 4.10% |

アークの2023年テスラモデルへの更新

アークの2023年オープンソーステスラモデルへの更新内容:

- 自動運転の前提条件を更新しました

- テスラ製造成長率の更新

- 2029年モデルの考慮事項(当社の価格予測の主な要因ではありません)

- 自動運転の前提条件の見直し

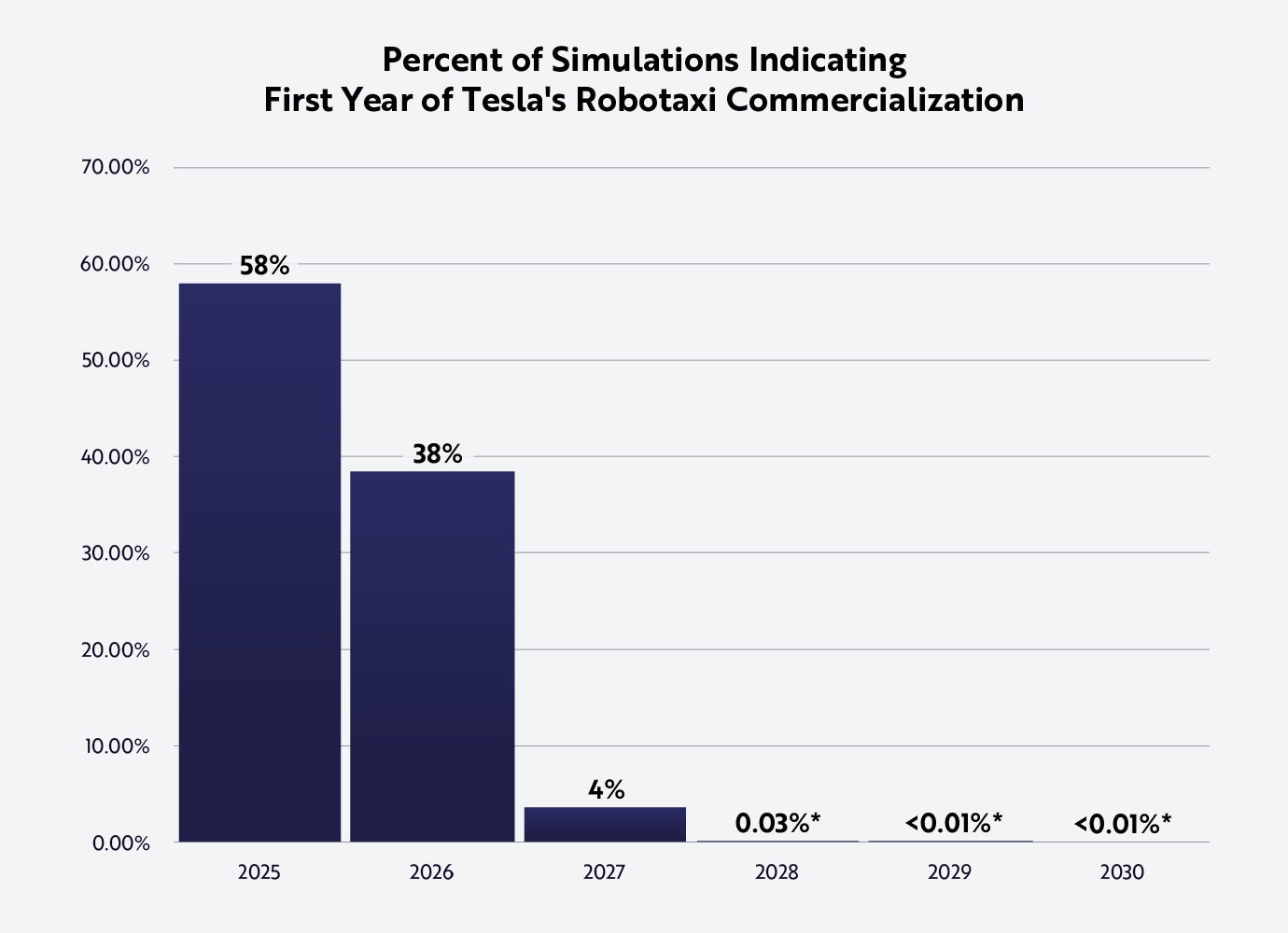

弊社では、テスラが今後2年以内にロボタクシーサービスを立ち上げる可能性が高く、5年以内にロボタクシーサービスを開始できない可能性は極めて低いと考えています。

可能性は低いですが、もしモデルからロボタクシーネットワークの可能性を排除すると、目標株価は350ドル程度となります。 ロボタクシーが導入されない場合、テスラは戦略的および戦術的な理由から、以前分析したように、人間が運転するライドシェアリングサービスを導入する可能性もあります。

モデル化の観点では、以前、テスラの採用率は平均で約40~60%と推定しており、ウーバーの採用率約20~30%よりも高いと見ていました。今年、当初、テスラが車両ネットワークを所有・運営し、最初の1~3年間は走行距離あたりの収益をすべて手元に残すという前提を加えて分析を微調整しました。それ以降の年については、サードパーティ企業が車両を所有・管理し、そのサービスに対して1マイルあたり約0.20ドルの収益を得ると想定しています。一方、1マイルあたりの収益の残りはテスラに帰属します。事実上、テスラの採用率は、モデルの最終年度には平均で約80%となります。一方、ロボタクシーサービスの開始時期に関する中央値予測を2025年後半に修正しました。

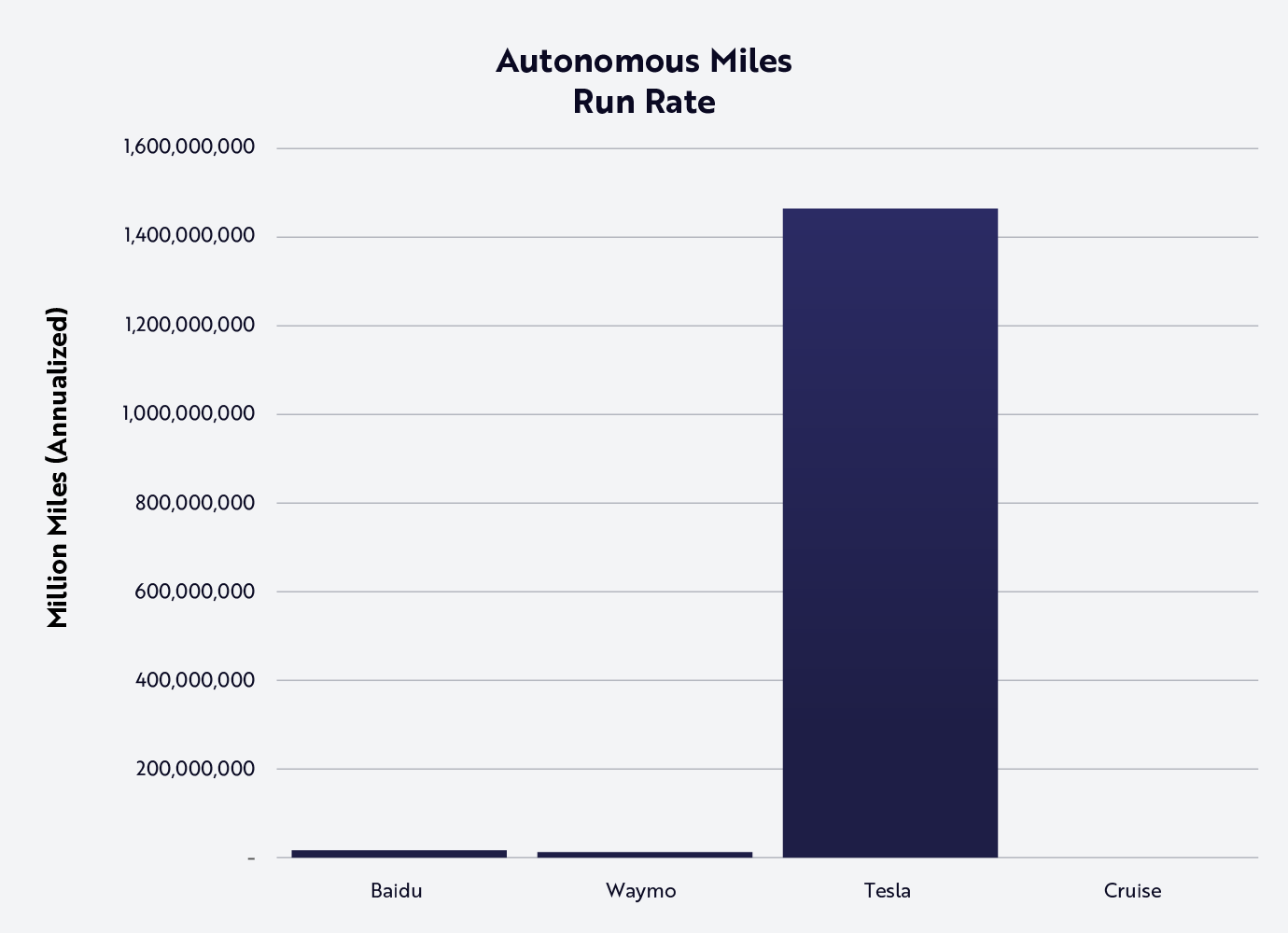

テスラのロボタクシーサービスの開始時期の中央値を1年遅らせましたが、今後5年以内にサービスが開始されることに変わりはありません。テスラは完全自動運転(FSD)v12をリリースし、ビデオデータから学習し、車両を直接コントロールするニューラルネットワークに移行しました。これにより、30万行以上のマニュアルコードが不要になりました。このアップデートにより、テスラは、 テスラは、現在累計13億マイルを超えるFSD走行距離という圧倒的なデータ優位性を活用することで、人間に近い、場合によっては全く介入を必要としない運転を実現しています。当社の調査によると、テスラはウェイモの約110倍の速度でデータを蓄積しています。

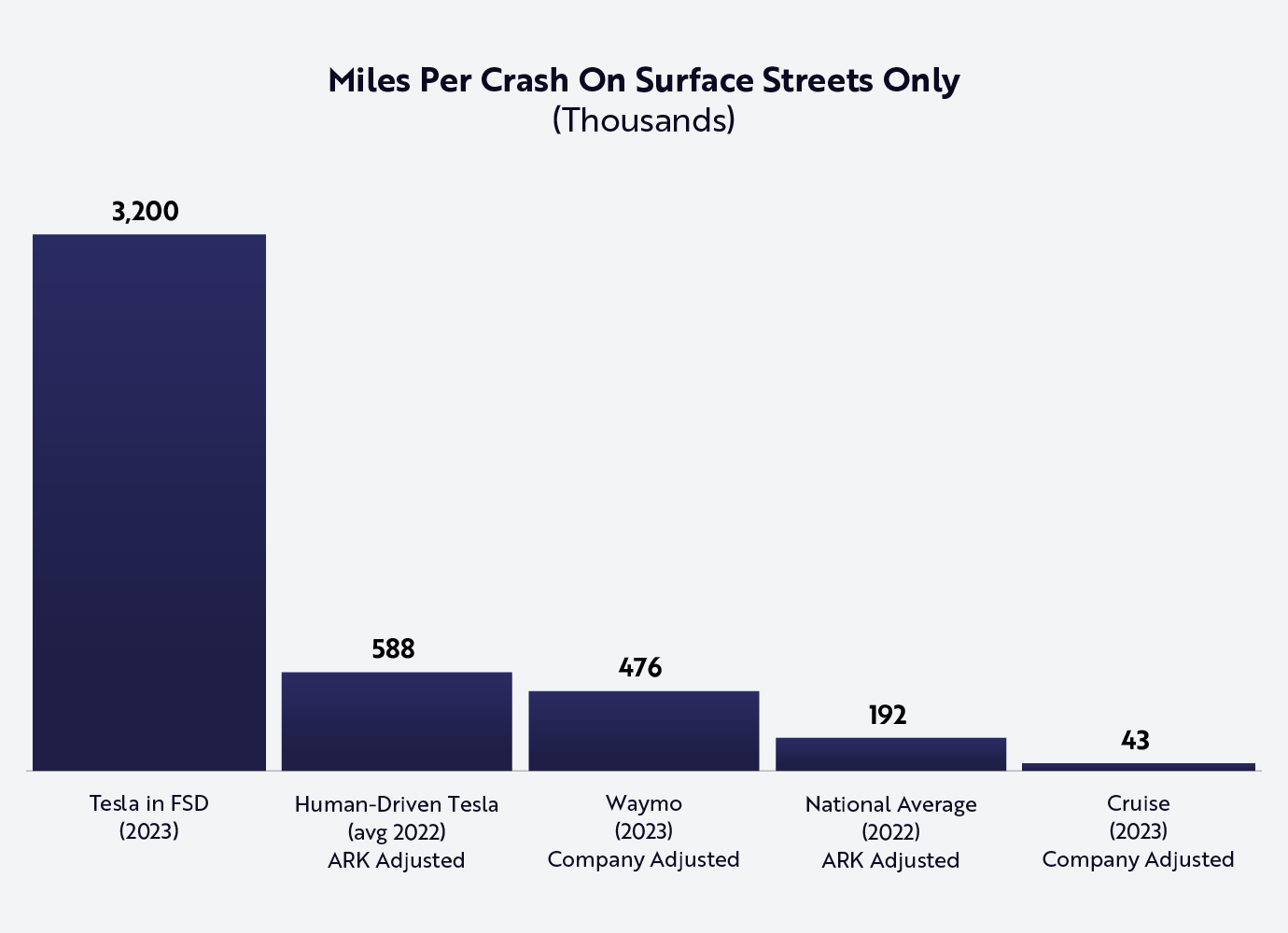

さらに、当社の調査によると、FSDモードのテスラは、下図に示すように、人間が運転するテスラよりも約5倍安全であり、また、下図に示すように、路上を走る平均的な車よりも約16倍安全であることが示唆されています。AIトレーニングのコンピューティングに制約されなくなったテスラは、ソフトウェアのアップデートを加速させることで、性能と安全性を向上させています。その結果、テスラは、統計的に有意な優れた安全指標を示し、同社のロボタクシーネットワークの規制当局の承認を受けることができるはずです。

テスラは、2024年8月に専用のロボタクシー車両を発表する予定です。テスラは現在の車両をロボタクシーに改造することも可能ですが、当社は、カスタムメイドのサイバーキャブが、テスラの自動運転ソフトウェアがロボタクシー事業を拡大できるとの自信の高まりを反映していると考えています。

一方、北米でのFSDの30日間無料トライアルにより、テスラのデータライブラリは充実しました。また、テスラがまもなく開始すると噂されている中国でのFSDの展開も、テスラのデータライブラリを充実させるでしょう。最後に、最新の決算報告書に配車アプリレンダリングが含まれていたことは、そのビジネスモデルのリリースを示唆しています。 最新の決算報告書にライドシェアアプリのレンダリングが含まれており、そのビジネスモデルのリリースを予告しています。このビジネスモデルは、まず人間のドライバーで開始され、その後ロボットドライバーへと移行する可能性があります。今後5年以内にテスラがロボタクシーネットワークを立ち上げる能力があるとの当社の確信は、かなり強まっています。その結果、同社のビジネスモデルは、単発の車両販売から、すべての車がAI搭載のキャッシュフロー生成マシンとなることで、継続的な収益基盤へと変化していくはずです。

テスラの生産成長率の更新

当社の予想値ケースでは、2024年に横ばいから増加に転じた後、2029年末まで年間45%の生産台数増加が見込まれています。この年以降は、テスラの拡張能力は経営陣のキャパシティと、テスラが新工場を建設できる能力に依存すると考えられます。現在の年間180万台から600万~1600万台へと生産規模が拡大するにつれ、大数の法則により成長率は低下するはずです。ロボタクシーは、車両のデザインを簡素化することで量産化を容易にし、キャッシュフローの創出にも貢献するでしょう。また、ロボタクシーのほとんどは個人ではなく法人オーナーに販売されると予想されるため、販売経路が簡素化される可能性があります。

2029年モデルの考慮事項は、当社の価格推定の主な推進要因ではありません。

オプティマス

オプティマスは当社の価格目標にほとんど影響を与えないと想定しています。今後10年間で、テスラは、ロボタクシーから得た知見や、自社開発の推論チップ、トレーニング用コンピューター、製造規模を活用できる機会があることから、物理空間を移動するロボットの製造・サービス提供のトップメーカーになると予想されます。テスラは、オプティマスが年末までに工場での有用な作業を完了すると予想しています。テスラがこれまで費やしてきた労働時間の10~20%を、人間の2倍以上の生産性で代替できると仮定すると、オプティマスは2029年までにテスラに30~40億ドルのコスト削減、つまり製造コストの1~2%の削減をもたらす可能性があります。

当社の調査によると、汎用性の高いヒト型ロボットは、製造分野で全体の約50%にあたる約24兆ドルの世界的な収益機会をもたらす可能性があります。オプティマスを外部販売することにした場合、テスラは数十兆ドル規模のこの市場でかなりのシェアを獲得できる可能性がありますが、本格的な商業化は、このモデルで想定した5年を超える期間に実現する可能性が高いでしょう。

定置型エネルギー貯蔵(大型蓄電池)

テスラの定置型エネルギー貯蔵の成長は、同社の自動車事業の成長を上回るものと予想され、2029年には約850GWhのエネルギーを貯蔵できると推定されます。しかし、バッテリーが制約要因となる場合、テスラは投資収益率を高めるためにロボタクシーを優先する可能性が高くなります。

モデルに含まれていないその他のビジネスチャンス

テスラセミ

テスラは2026年に電気トレーラー、テスラセミの商業化を目指しています。しかし、5年間の投資期間において、テスラセミがテスラの価値に大きく貢献するとは考えていません。

スーパーチャージャーネットワーク

今年、テスラは北米充電スタンダードとしてその技術を確立し、フォードやゼネラルモーターズ、そしてスーパーチャージャーの増設に資金を提供するパートナーなどの賛同を得ました。現在、外部資本を得たテスラは、ロボタクシーに最適化された充電インフラに資金を再配分する可能性が高いと当社は考えています。アーク社の調査によると、電気自動車には不可欠であるものの、スーパーチャージャーはテスラにとって大きな収益を生む可能性は低いようです。仮にスーパーチャージャーネットワークが現在のペースで拡大を続け、利用率が平均約11%からガソリンスタンドの平均約34%まで増加したとしても、当社の目標株価に対する財務的影響は、テスラのロボタクシー事業の拡大に比べれば微々たるものです。

FSDライセンス

テスラは現在、ある自動車メーカーに対してFSDソフトウェアのライセンス供与について協議中です。テスラにとって画期的な出来事となる可能性がありますが、従来の自動車デザインから量産までのスケジュールに基づくとテスラ以外のFSD搭載車は数年は発売されないでしょう。

それでも、無線アップデートと同様に、自動車メーカーは特定の車種でFSDを試用するかもしれません。おそらく、最近の従来の自動車生産スケジュールから後退している電気駆動系を優先するでしょう。 つまり、当社の調査によると、FSDのライセンス供与は今後5年間、テスラの収益や利益に大きな影響を与える可能性は低いと考えられます。

AI-As-A-Service

テスラが分散型AI推論サービス(IaaS)とDojoトレーニングサービスを提供する計画は、おそらく当社の5年間の投資対象範囲外でしょう。個人所有の車両に分散型推論サービスを統合することは、不安定なWi-Fiコネクティビティや所有者の空き時間におけるスケジューリングのボトルネックといった課題をもたらす可能性がありますが、ロボタクシーの車両群はこれらの問題の一部に対処できる可能性があります。充電専用のインフラと安定したインターネット接続、それに加えて車両の走行時間の確実なスケジュールを組み合わせることで、AI IaaS サービスをサポートできる組織体制を構築できる可能性があります。

テスラは今年、次世代の「Dojoタイル」の生産を開始しました。これは、2024年1月の第1四半期の決算報告の電話会議で経営陣がDojoの取り組みを軽視していたにもかかわらず、進展があったことを示しています。Dojoはテスラの社内コンピューティング能力にとって有意義な貢献者となる可能性がありますが、昨年と同様、今後5年間はDojoの社外利用がテスラの価値に有意義な貢献をすることはないと予想しています。

モンテカルロ・モデルのリスクと限界

アークの45の独立変数は、今後5年間のテスラにとって起こりうる可能性の高いシナリオをカバーしています。イーロン・マスク氏の突然の退社や自然災害、パンデミックなどの予期せぬ出来事が発生した場合、これらの結果は大きく変わる可能性があります。

結論

上記の最新情報に基づき、アークはテスラの株価目標を2029年に1株あたり2,600ドルと設定しました。 弱気派と強気派の見通しでは、2029年のテスラの株価は1株あたり約2,000ドルから3,100ドルになると考えられます。 当社のシミュレーションモデルはGitHubで公開されています。読者の皆様には、仮定を探り、検証したり、シミュレーションから視覚化を作成したりすることをお勧めします。

この記事はこのサイトを引用・翻訳・抜粋・編集して作成しています。

テスラ関連の最新ニュースをほぼ毎日アップしていますのでこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。加えて、記事内のリンクにはアフィリエイトリンクが含まれていることがあります。また、掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。更に、運営者はテスラ株式のホルダーです。