1. 「保険会社は嘘をつかない」:50%割引が証明した安全性

2026年1月、保険業界に衝撃が走りました。AIを活用したデジタル保険会社である Lemonadeが、テスラのFSD(Supervised)を利用するドライバー向けに、FSD走行中の保険料率を約50%引き下げる画期的な商品を発表 したのです。

なぜこれが歴史的なのか? それは、メーカー(テスラ)が「安全だ」と主張するのと、第三者の保険会社が「安全だ」と判断して自社の資本をリスクに晒すのとでは、意味の重さが全く異なるからです。保険会社はイデオロギーでは動きません。彼らは統計と損益に基づいて動きます。LemonadeがFSD走行時の料率を半額にしたという事実は、「FSDは人間が運転するよりも統計的に有意に事故率が低い」 ということを、アクチュアリー(保険数理人)が認めた決定的な証拠なのです。

この仕組みは、テスラのFleet APIを通じて車両データに直接接続 することで実現しています。従来の保険会社がテスラを「ただの車」として扱ってきたのに対し、新しいモデルでは、ソフトウェアのバージョンやセンサーの精度まで考慮し、「人間が運転しているのか、AIが運転しているのか」をミリ秒単位で区別してリスクを評価します。

2. 人口統計から「テレメトリ」へ:リスク評価のパラダイムシフト

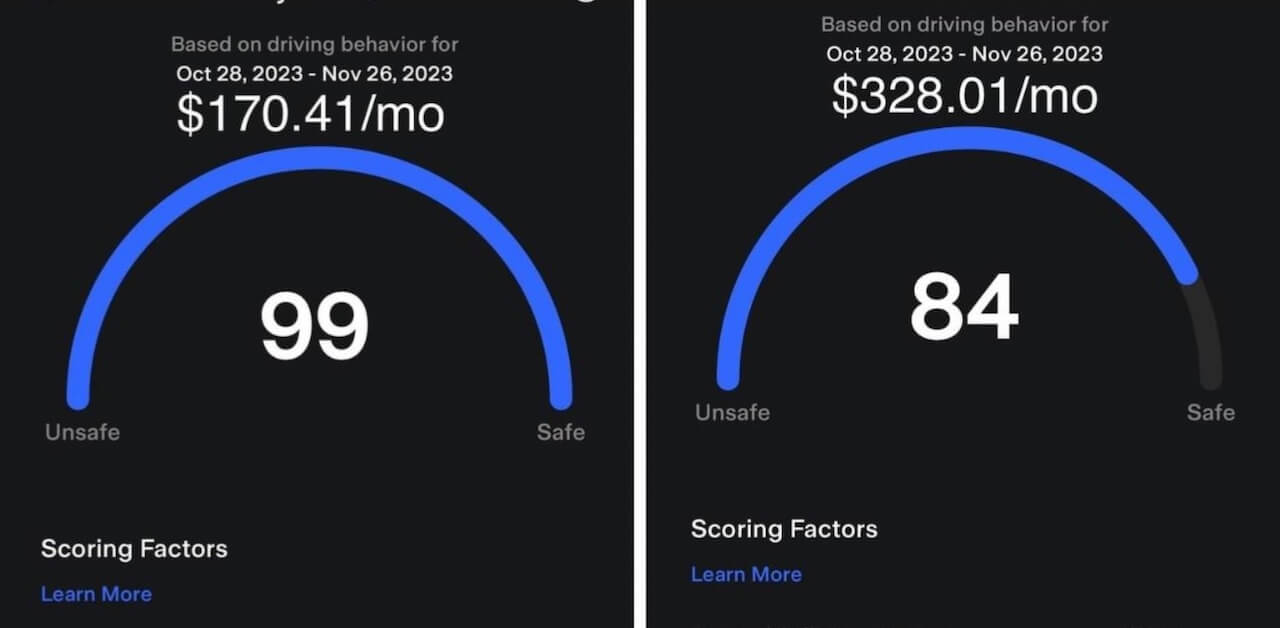

テスラ自身もまた、保険業界のルールを書き換えています。テスラ保険が導入している「セーフティ・スコア(Safety Score)」は、バージョン2.2へと進化し、220億マイル以上の走行データに基づいて洗練されています。

従来のように「20代男性だから保険料が高い」といった大雑把な区分は過去のものとなりつつあります。代わりに、以下のようなリアルタイムのテレメトリデータが保険料を決定します:

- 急ブレーキ(Hard Braking): 0.3gを超える減速(1秒間に時速6.7マイル以上の減速に相当) を検知。

- 過度なスピード(Excessive Speeding): 時速85マイルを超える走行、または前方の車両に対して相対的に速すぎる速度 での走行。

- 深夜の運転(Late-Night Driving): 午後11時から午前4時までの運転には、時間帯ごとに異なるリスク加重 が適用されます。統計的にこの時間帯は疲労や視界不良による事故リスクが高いためです。

この「スコア」が画期的なのは、事故を起こして初めて等級が下がる従来の仕組みとは異なり、「将来の事故確率(Predicted Collision Frequency)」を予測して保険料を変動させる 点にあります。安全運転をすればするほど、翌月の保険料が下がるという即時的なフィードバックループが、ドライバーの行動変容を促しているのです。

3. 「誰が責任を負うのか?」:過失責任から製造物責任への移行

FSDの普及に伴い、法的責任の所在も劇的に変化しています。これまで交通事故のほとんどは「ドライバーの過失」として処理されてきました。しかし、システムが運転の主体となるレベル3以上の自動運転では、責任は「人間」から「メーカー(OEM)」や「ソフトウェア」へと移行します。

世界の規制動向

- 欧州(EU): 2026年までに加盟国で国内法化される 新しい製造物責任指令(Product Liability Directive) は、ソフトウェアやAIシステムを明確に「製品」として定義しました。これにより、サイバーセキュリティの脆弱性やソフトウェアアップデートの不備によって事故が起きた場合、メーカーが厳格責任を負うことになります。

- 英国: 2024年に成立した自動運転車法(Automated Vehicles Act) により、2026年には完全な規制枠組みが施行される予定です。ここでは「認可自動運転事業体(ASDE)」という概念が導入され、自動運転中の事故に対する法的責任を明確化しています。

- 米国: NHTSA(米国運輸省道路交通安全局)は2026年3月に自動運転車の安全性に関する公聴会を開催 し、連邦レベルでのガイダンス策定を加速させています。

このように、保険商品は「個人の賠償責任保険」から、メーカーやフリート運営者が加入する「製造物責任保険」や「サイバー保険」とのハイブリッド型へと進化を余儀なくされています。

4. 「頻度は減るが、単価は上がる」:セベリティ・パラドックス

FSDの導入によって事故の「頻度」は劇的に低下すると予測されていますが、一方で事故1件あたりの「修理コスト(Severity)」は上昇するというパラドックスが生じています。

現代の車両は「走るコンピュータ」です。以前ならバンパーの交換で済んだような軽微な接触事故でも、LiDAR、高解像度カメラ、レーダーモジュールの交換と再キャリブレーションが必要 となり、修理費が高騰します。

さらに、電気自動車(EV)特有の問題もあります。バッテリーを搭載したEVはガソリン車に比べて重量が重く(北米では平均車両重量が 4,600ポンドを超えると予測)、事故時の衝撃エネルギーが大きくなる傾向があります。これにより、対物・対人賠償の額が増加する可能性があるのです。保険会社は、事故率の低下によるコスト削減分と、修理コストの上昇分とのバランスを取るという難しい舵取りを迫られています。

5. 新たな脅威:サイバーセキュリティと「システミック・リスク」

車がソフトウェア定義(SDV)になるにつれ、物理的な故障よりもサイバー攻撃のリスクが重大な懸念事項となっています。もしハッカーがOTA(Over-the-Air)アップデートの脆弱性を突いて特定の車種を一斉に乗っ取った場合、それは単独の事故ではなく、数万台規模の「システミック・リスク」 となります。

2026年には、自動車サイバーセキュリティ市場は 66億ドル規模に達すると予測 されています。これに対応するため、保険会社は従来の補償に加え、ランサムウェア対策やデータ復旧費用、さらにはハッキングによる賠償責任をカバーするサイバー保険の組み込みを急いでいます。日本国内でも、東京海上日動がサイバーリスク保険の契約者向けに、外部からのモニタリングサービスを無償提供 するなど、予防的なアプローチが始まっています。

6. 未来への展望:2026年以降の世界

私たちは今、「事故は人間のミスで起きるもの」という時代から、「事故はシステムの不具合で起きるもの」という時代への移行期にいます。

今後、テスラのようなFSD技術が「教師なし(Unsupervised)」のレベルに達し、ロボタクシーが普及すれば、個人の自動車保険市場は縮小し、代わりにフリート向けの商業保険やメーカー主導の保険プログラムが台頭 するでしょう。ゴールドマン・サックスの予測では、2040年までに自動車保険のコストは50%削減される可能性 があるとも言われています。

しかし、そこに至るまでの過渡期には、旧来の車と自動運転車が混在する「混合交通」の課題や、修理工場の技術不足 など、解決すべき問題が山積しています。

結論

テスラのFSDが保険業界に突きつけたのは、単なる割引の話ではありません。「人間が運転すること自体がリスクである」という、冷徹なデータの提示です。

保険料の引き下げは、FSDの普及を加速させ、さらなるデータ収集と安全性向上をもたらす「フィードバックループ」 を生み出します。このサイクルが回転し続ける限り、私たちの移動の未来、そしてそれを支える保険の形は、不可逆的に変わり続けていくことでしょう。

あなたは、自分の運転スキルを信じて高い保険料を払い続けますか? それとも、AIにハンドルを委ね、その安全性に対する「配当」を受け取りますか? その選択を迫られる日は、もう来ています。

テスラ関連の最新記事を毎日随時アップしていますので、過去のニュースはこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。加えて、記事内のリンクにはアフィリエイトリンクが含まれていることがあります。また、掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。更に、運営者はテスラ株式のホルダーです。

コメント