1. イントロダクション:車が売れないのに、なぜ期待は高まるのか?

現在のテスラを、単なる「EVメーカー」としての指標で測ることはもはや不可能です。2025年通年の車両販売台数は164万752台と前年比8.3%の減少を記録し、直近の第4四半期(4Q25)も前年同期比15%減の41万8,227台に沈みました。しかし、戦略的アナリストの視点で見れば、この「不調」は想定内のシナリオに過ぎません。

テスラは2025年、リストラクチャリング費用や関税コスト、一時的な税務処理といった「負の遺産」をあえて一気に計上する「キッチンシンク(あらゆる悪材料の一気出し)」を断行し、財務のクリーンアップを完了させました。市場の関心が販売台数の停滞に縛られている間に、テスラは2026年を「Physical AI(物理AI)」元年とするための劇的なパラダイムシフトの準備を整えていたのです。

2. フィジカルAI:現実世界の支配者を目指す「物理AIのGoogle」

テスラが目指しているのは、画面の中だけで完結するチャットボットではありません。知能が現実世界のハードウェアに宿り、自律的に動作する「Physical AI」こそが彼らの真のゴールです。

かつてGoogleがデータ、モデル、インフラ、配信網を垂直統合することで「デジタルAI」の覇者となったように、テスラは現在、物理世界におけるフルスタックの支配を目論んでいます。その背後には、マスク氏のエコシステムが誇る「1GW Colossus 2 AIトレーニング・クラスター」(xAI)という圧倒的な演算能力が控えています。このインフラを基盤とした「End-to-End AIアーキテクチャ」こそが、車両を単なる移動手段から、自律的な知能体へと進化させる技術的エンジンなのです。

「Physical AIこそが真の終着点(End Game)である。市場は依然としてチャットボットやデジタル・コパイロットに固執しているが、真の価値は、自ら考え走行する自動車や、働くロボット(Optimus)のように、物理的な環境で学習し動作する知能にこそ宿るのだ。」(Globlex証券レポートより)

3. 眠れる艦隊:幾何学的成長を約束する「核の選択」

Waymoのような競合他社が、1台ずつ高価なセンサーを装備し、特定の都市で慎重に車両を配備する「線形的(リニア)な成長」を続けているのに対し、テスラは「幾何学的(ジオメトリック)な成長」を狙っています。

その鍵を握るのが、路上に既に存在する700万台以上のハードウェア対応車両、通称「Sleeper Fleet(眠れる艦隊)」です。テスラは、信頼性の高い「監視なし完全自動運転(Unsupervised FSD)」を実現した瞬間、ソフトウェア・アップデート一つで、これら膨大な既存車両を即座にロボタクシーへと変貌させる能力を持っています。この艦隊から吸い上げられる数十億マイルの走行データ(データ・フライホイール)は、競合が一生かけても追いつけない学習速度をテスラに与えています。

4. 迫りくる「LiDARの壁」と中国企業の「3万ドルの衝撃」

しかし、テスラの「ビジョン(カメラ)のみ」のアプローチには、かつてないリスクが迫っています。かつて75,000ドルもしたLiDAR(ライダー)のコストは、2026年現在、1,000ドル以下(一部では500ドル未満)まで暴落しました。

このコスト低下を武器に、Baidu(Apollo Go)やPony.aiといった中国勢が猛追しています。特にBaiduのロボタクシー「RT6」は、テスラがCybercabで目指している30,000ドルという価格帯を既に実現し、欧州や中東市場へ攻勢をかけています。さらに、Waymoは人間より85%低い負傷事故率という「信頼の堀(Trust Moat)」を築き上げました。もし規制当局が安全冗長性の観点からLidar等のセンサー併用を義務付けた場合、テスラの「カメラへのこだわり」は、将来的に致命的な規制上の足かせ(Liability)に転じる懸念があります。

5. 収益の救世主:AIブームを支えるエネルギー事業の「メガブロック」

自動車部門の利益率が低下する中で、テスラの真の収益エンジンとして浮上したのがTesla Energyです。2025年3Qに記録した31.4%という粗利益率は、自動車部門のほぼ2倍に達しています。

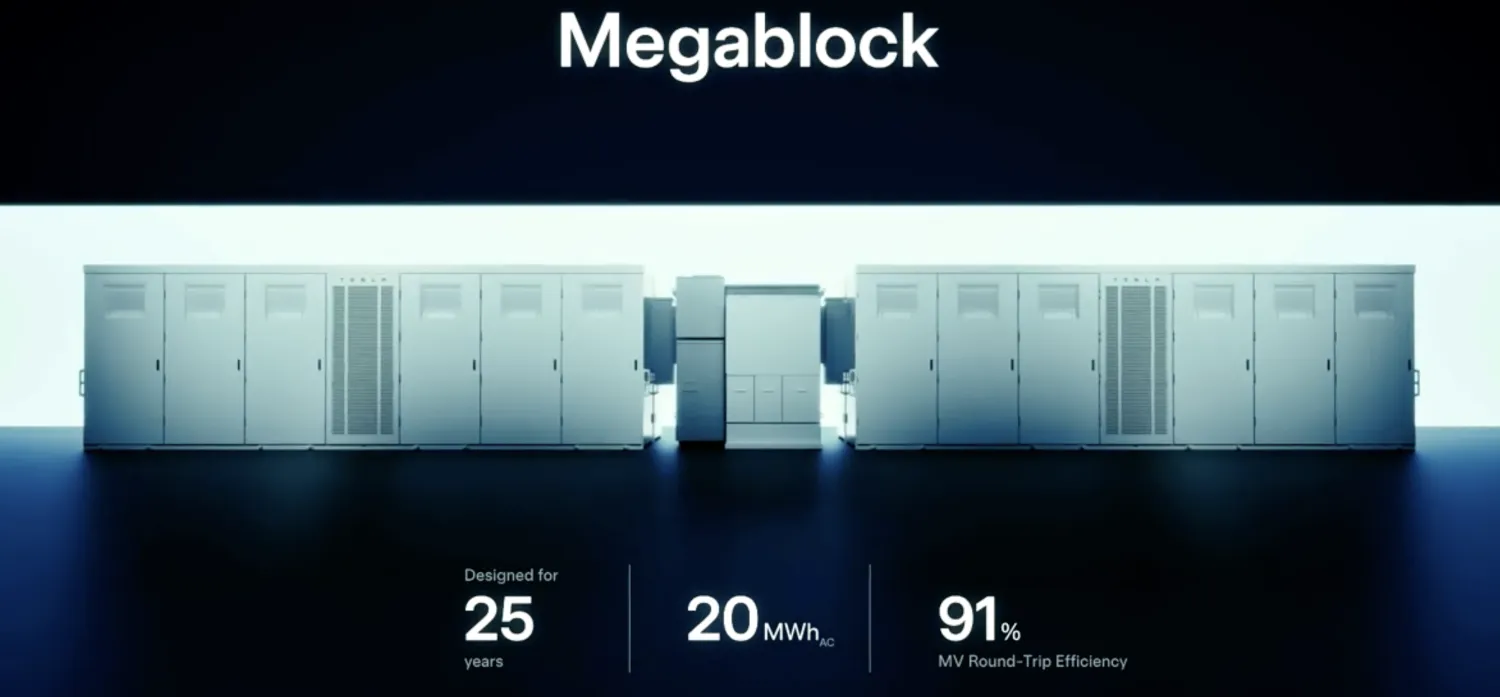

特筆すべきは、AIデータセンター向けの需要急増です。AIインフラの爆発的拡大に伴い、2026年までにテスラのエネルギー事業の50%がデータセンター向けになると予測されています。テスラはこの需要に対し、革新的な製造プロセス「Unboxedプロセス」と、新製品「Megablock」で応えています。Megablockは従来の設置プロセスを劇的に簡略化し、1GWhの貯蔵容量をわずか20営業日で展開可能にします。テスラは単に電気を売るのではなく、AIがAIを支える巨大な収益循環(フライホイール)のインフラを握ろうとしているのです。

6. 2026年の決断:これは「自動車株」か、それとも「ベンチャー投資」か

投資家はもはや、テスラをPER等の従来の指標で評価していません。FOREX.comの分析が示すように、現在の株価は「自動運転の成功」という未来に対するコールオプション、すなわち公開市場における「ベンチャー投資」としての性格を強めています。

2026年は、その成否を決める決定的なカタリストが目白押しです。

- 2026上半期: テキサス州での「監視なし完全自動運転(Unsupervised FSD)」試験運用の開始(セーフティドライバーの完全排除)。

- 2026年4月: 専用ロボタクシー「Cybercab」の量産開始。

これらのイベントが成功すれば、テスラは「自動車メーカー」から、物理世界の自動化を独占する「AIプラットフォーム企業」へと完全に再定義されることになるでしょう。

7. 結論:物理世界の支配者は誰になるのか?

テスラの挑戦は、単なる車の自動運転を超え、ロボティクス、エネルギー、AIインフラを統合した「物理世界のOS」を構築することにあります。1.64兆ドルの時価総額が、売れ残るEVではなく、まだ見ぬPhysical AIの未来に付けられた値段であることは明白です。

しかし、道は平坦ではありません。安価なLiDARを装備した中国勢のスピード、そしてWaymoが築いた安全性の実績という高い壁が立ちはだかっています。

あなたは、テスラが掲げる「物理AI」という壮大な未来に賭けますか? それとも、現在の厳しい販売実績と激化する競争に基づいた、より現実的で安全な道を選びますか? 物理世界の支配権を巡るレースは、今まさに、最も刺激的で残酷な第2章へと突入しました。

テスラ関連の最新記事を毎日随時アップしていますので、過去のニュースはこちらを参照ください。

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。加えて、記事内のリンクにはアフィリエイトリンクが含まれていることがあります。また、掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。更に、運営者はテスラ株式のホルダーです。

コメント