テスラはしばらくぶりの好調な四半期を迎えているようです。

第3四半期の好調とその背景

テスラはしばらくぶりの好調な四半期(第3四半期)を迎えています。しかしながら、競争環境、販売促進策、マクロ経済要因がすべてこの米国自動車メーカーにとって今後不利に作用していくことになるため、しばらくの間では最後の好調な四半期となる可能性が高いでしょう。

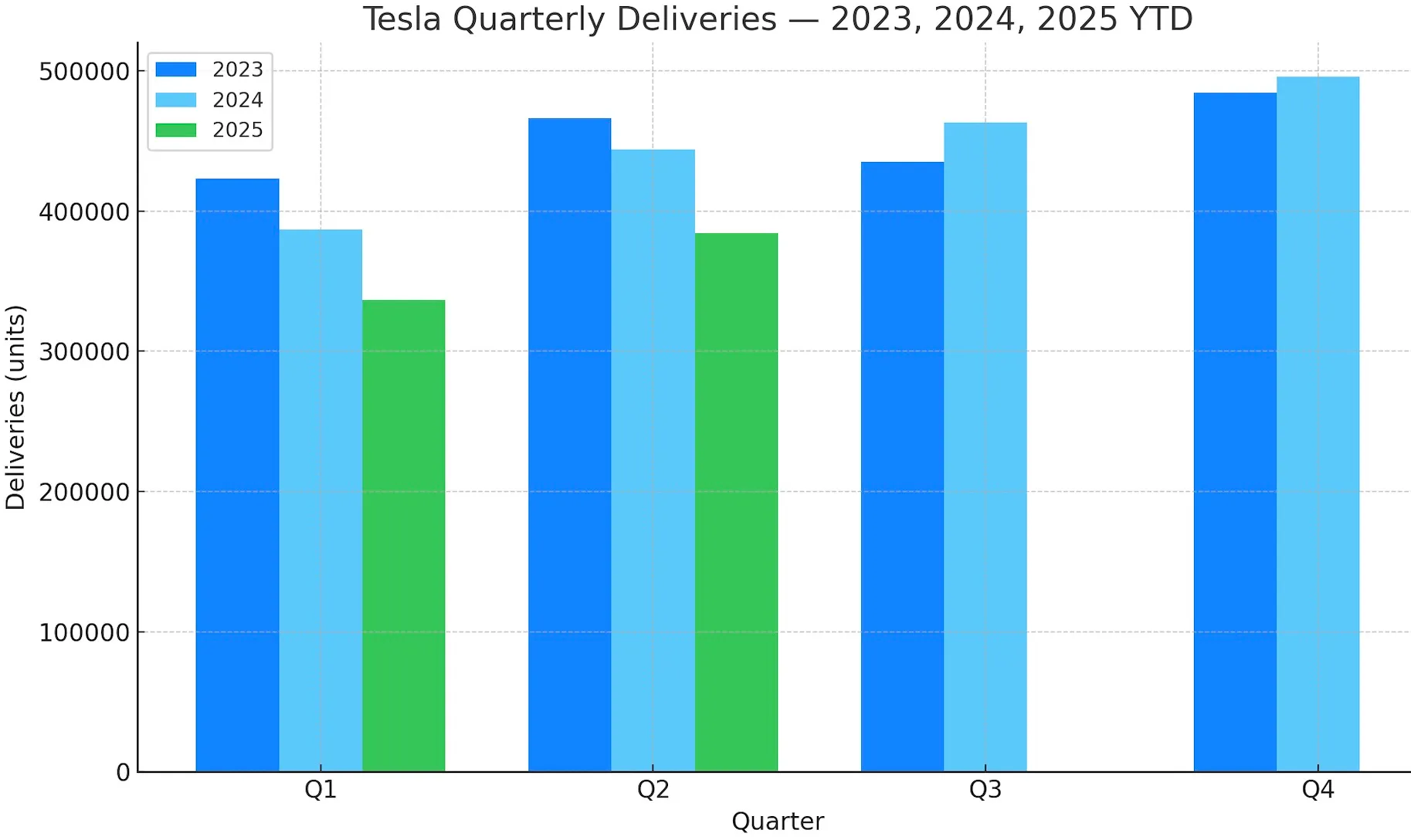

アナリストらは、1週間後に終了する第3四半期のテスラ電気自動車納車台数予想を更新しており、同社にとって「やや良好」な四半期となる見通しです。「やや良好」とは、過去2年間で着実に下降傾向にあったテスラの最近の業績と比較した場合の表現です。

現在の第3四半期納車台数予測値は43万台から48万台の範囲となっており、最も予測精度が高いアナリストたちはこの範囲の上限値を提示しています。昨年の2024年第3四半期にはテスラは46万3000台を納車しており、今四半期は前年同期比で納車台数を増加させる現実的な可能性を示しています。

これは以下のグラフを見てお分かりのように今年これまでの傾向を打ち破る結果となります。

米国・欧州・中国市場の最新動向と課題

しかしながら、この傾向は持続するものではありません。第3四半期のテスラ納車台数は、電気自動車向け米国連邦税額控除(7500ドル)の終了に伴い、米国で第4四半期分の需要が前倒しされた結果、過大評価されているのです。今回の第3四半期のテスラ業績改善は、主にインセンティブ事情による米国市場が牽引しています。

欧州市場では、テスラは依然として苦戦を強いられています。欧州の主要市場における日次登録データに基づくと、テスラは前年同期比で5,000台以上減少しています。年初来の累計納車台数では、テスラは欧州で37%という大幅な減少を示しています。

また中国においては、保険登録データに基づくと、年初来で昨年と比較すると累計24,000台以上の減少となっており、第3四半期も四半期末まであと1週間を残す中で、この減少傾向に寄与しているのが実情です。

今後のテスラの展望と懸念材料

トランプ政権下の税制優遇措置終了による駆け込み需要で、テスラは今四半期好調な業績を収める見込みです。需要が第3四半期に集中した結果、年間を通じて積み上がっていたモデル3/Yの在庫(サイバートラック、モデルS/Xは依然在庫豊富ですが)をほぼ完売させることができました。

第3四半期のテスラ納車台数は48万台に達すると予測されます。ただし、この好調は四半期限定の見出し材料に過ぎません。その後は減少傾向が継続するでしょう。欧州市場における販売減少に歯止めはかかっていないようです。約40%減で安定化する見込みですが、中国自動車メーカーの欧州進出が加速する来年も状況は改善しないと懸念されます。中国の自動車メーカーといえば、テスラは中国市場でも徐々に追い詰められています。中国では競争が激しく、テスラの販売台数は着実に減少しています。

来年は、すでに非常に混雑したセグメントで展開される、機能を抑えたモデル Y によってテスラのブランド力が低下するため、この減少は中国に限らずさらに加速するでしょう。テスラは、刷新された車両ラインナップと、世界で最も嫌われている人物の一人であるイーロン・マスク氏に結びつかないブランドを、切実に必要としているのです。

つまり、テスラは第 3 四半期は前年比で若干の増収が見込まれますが、第 4 四半期は大幅な減収、2025 年は全体として減収となる見通しです。この傾向は 2026 年まで続き、大きな変化がない限り 3 年連続の減収となるでしょう。

一方で、自動運転技術がこの販売の落ち込みを救うことは今後あるのでしょうか?

※免責事項:この記事は主にテクノロジーの動向を紹介するものであり、投資勧誘や法律の助言などではありません。また、記事の正確性を保証するものでもありません。加えて、記事内のリンクにはアフィリエイトリンクが含まれていることがあります。また、掲載情報によって起きたいかなる直接的及び間接的損害に対しても、筆者・編集者・運営者は一切責任を負いません。更に、運営者はテスラ株式のホルダーです。

コメント